Ja Ci obiecam że będziesz należał do szykanowanej mniejszości. Pstryk i już jesteś białym samcem ![]()

9 Likes

to nie szykany, to pokuta za opresyjnosci i brak woke. Uzyj odpowiedniej do czasow nowomowy.

Kto nie jest woke genug ten have to pay

5 Likes

hetero czyli zboczonym na dodatek.

3 Likes

Fed do ochrony wartości dolara?!

Co to za czarownik i jakie zaklęcia rzuca. Albo może standup comedian?

1 Like

Nauki Reichspropagandaministra Göbbelsa zostały w FEDzie przyswojone.

2 Likes

Pierwotnie tak było, ale po 71’ się zjebało.

Rozglądnij się dookoła, teraz wszędzie uraczysz standup-ów ^^

2 Likes

Na dodatek w jakimś zamożnym kraju pierwszego świata - typowy uprzywilejowaniec!

Zamiast jak porządny murzinu umrzeć z głoda i malarii to ma uprzywilejowane BMI wypasione na murzyńskiej krzywdzie!

Jak wiadomo zjebało się samo. Nie uczynili tego żadni, anonimowi dobroczyńcy ludzkości.

3 Likes

To dług, głupcze! - Alasdair MacLeod, 13 listopada 2024.

Akcje oraz inne amerykańskie aktywa są napędzane wyłącznie krajowymi przepływami inwestycyjnymi — radowanie się z polityki MAGA Trumpa jest zrozumiałe. Ale wszyscy wydają się ignorować ogromnego słonia w pokoju: dług!

Historia jest zaśmiecona pełnymi dobrych intencji próbami naprawienia nagromadzonych w przeszłości błędów gospodarczych. Scenariusz wygląda następująco. Zdrowy rozsądek mówi nam, że zmierzamy w kierunku kryzysu, chyba że nastąpi zmiana filozofii gospodarczej i politycznej. Od lat mówimy o potrzebie wielkiego resetu polityki. Można podążać dwiema ścieżkami. Albo próbować wymusić zmiany, aby zapobiec oczywistemu kryzysowi (który zaszkodzi wszystkim), albo przyjąć pogląd, że fundamentalna reforma polityczna może nastąpić dopiero po całkowitym niepowodzeniu obecnej polityki.

Zasadniczo Trump jest patriotą, który stara się zawrócić amerykańską gospodarkę znad krawędzi. Jest jednak izolacjonistą w zintegrowanym handlowo świecie i polega na obcokrajowcach, którzy finansują jego politykę. Musimy spojrzeć na “Trumponomikę” z ich punktu widzenia. Jak odczytują inflację cen konsumpcyjnych w następstwie dodatkowych ceł handlowych? Jak odczytują bodziec w postaci cięć podatków dochodowych i korporacyjnych? Jak to wszystko zostanie opłacone?

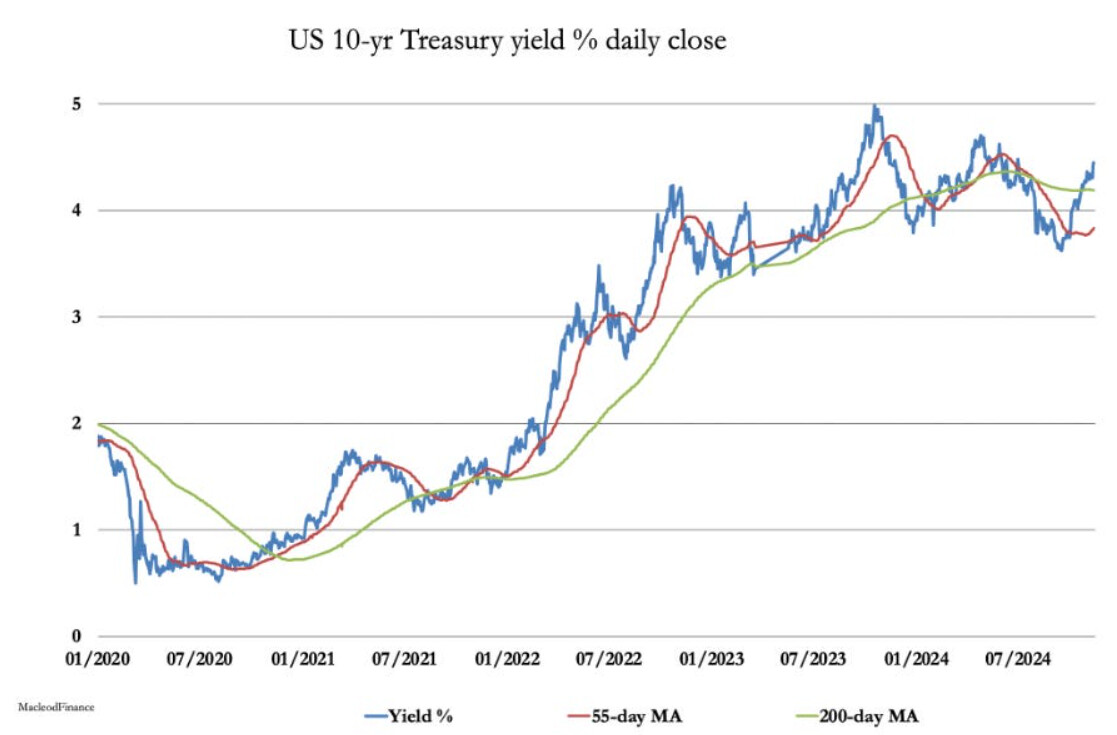

Odpowiedź na te pytania ujawnia poniższy wykres:

Pojawiają się wczesne oznaki, że rentowność 10 letnich amerykańskich obligacji przesuwa się w górę, aby zmierzyć się z poziomem 5%. I wydaje się mało prawdopodobne, aby na tym poprzestała.

Rynki obligacji zdają sobie sprawę, że plany Trumpa mogą być finansowane tylko przy wyższych stopach procentowych i rentownościach obligacji, i to zanim weźmiemy pod uwagę konsekwencje drugiego rzędu. Nie ma wątpliwości, że jego polityka, będąca klonem ustawy taryfowej Smoota-Hawleya z 1930, pogrąży globalną gospodarkę w recesji - lub gorzej. Już na tej podstawie należy odrzucić założenie Trumpa, że proponowane przez niego cła pokryją obniżki podatków dochodowych i korporacyjnych. Co więcej, globalna recesja doprowadzi do recesji a być może i depresji również Stany Zjednoczone. Pamiętajmy o Smoot-Hawley i nie ignorujmy realnej perspektywy ceł odwetowych ze strony innych krajów.

Autarkiczna i ukierunkowana na samowystarczalność polityka gospodarcza Trumpa tylko przyspieszy załamanie globalnych łańcuchów dostaw. Doprowadzi do końca wolnego handlu. Prawdopodobnie będzie to dopiero pierwsza runda nowej wojny handlowej i celnej. Podczas gdy budżety federalne będą musiały stawić czoła rosnącym zobowiązaniom socjalnym, przychody będą znacznie niższe od oczekiwań - deficyt będzie rósł.

“Trumponomika” nie tylko nie uniknie socjalistycznej katastrofy “Bidenomiki”, ale przyniesie swój własny, autorski kryzys.

Tak właśnie obcokrajowcy postrzegają konsekwencje wyboru Trumpa. Nie mogło to nastąpić w gorszym momencie, gdyż wszystkie kraje G7, za wyjątkiem Niemiec, przechodzą swoje własne kryzysy zadłużenia. Nawet Niemcy są uzależnione od swojej waluty, podobnie jak ich sąsiedzi. Co więcej, w sytuacji, gdy połowa świata próbuje zdystansować się od dolara, wartość amerykańskiego długu publicznego jest ewidentnie zbyt wysoka. Obcokrajowcy nie zamierzają finansować go przy tak niskich stopach zwrotu.

Jest oczywistym faktem, że rząd Stanów Zjednoczonych już znajduje się w pułapce zadłużenia, w której jego zobowiązania dłużne rosną w znacznie szybszym tempie niż nominalny PKB, który reprezentuje jego zdolność do pokrycia długu. Wielka Brytania stanęła przed tym problemem w latach 1975-1976, kiedy Międzynardowoy Fundusz Walutowy został wezwany do przejęcia polityki gospodarczej z rąk rządu w następstwie kryzysu funta szterlinga. Rentowność obligacji wzrosła do ponad 15%. Nikt nie jest w stanie uratować Stanów Zjednoczonych przed kryzysem zadłużenia. MFW jest organizacją stworzoną przez rząd USA i byłoby przesadą oczekiwać, że dziecko uratuje swojego rodzica.

Prędzej czy później obecna euforia związana z Trumpem i jego polityką gospodarczą ustąpi miejsca rzeczywistości. Rzeczywistość znajdzie odzwierciedlenie w potencjalnym załamaniu finansów rządu USA, ponieważ obcokrajowcy nie tylko odmówią finansowania rosnącego zadłużenia, ale będą coraz częściej sprzedawać dolary fiducjarne za złoto, które jest prawdziwym pieniądzem bez ryzyka kontrahenta.

Zagraniczne banki centralne i rządowe fundusze majątkowe wciąż redukują swoją ekspozycję na dolary i zależne/powiązane/oparte na dolarze inne waluty fiducjarne, gromadząc złoto. To tylko kwestia czasu, zanim szerszy świat zrozumie, co się dzieje. Wartość kredytu spada w wyniku ekspansji zadłużenia.

4 Likes

Zaznaczę, że coś się jednak chyba stało.

Bo mam zaspamowaną skrzynkę przez tech, na którym postawiłem krzyżyk i wywaliłem kalafiora.

Coś po weekendzie wyborczym drgnęło - tak delikatnie jakby Księżyc przypier…

Tak jakby nagle decydenci się obsrali, że nie mają widelca, a tu zaraz będą zmiany granic niekoniecznie ostatnie.

8 Likes

Po wstrząsie.

Daniel Oliver, 14 listopada 2024.

Centra badania opinii publicznej, sondażownie i eksperci zapewniali, że ich nowe metodologie dokładnie mierzą poparcie dla Trumpa. Brak wyraźnej przewagi w sondażach oznaczał wyrównane wybory, które mogły potoczyć się w obie strony, a lepsza “gra terenowa” Demokratów przechyli szalę zwycięstwa na korzyść Kamali. Ponownie się mylili, trzeci raz z rzędu.

Dobrze pamiętamy szok, gdy Trump wygrał w 2016 roku. W przededniu tych wyborów The New York Times dawał Clinton 85% szans na wygraną. Według Reuters wynosiły one 90%. Powiedziano nam, że jeśli Trump wygra, dolar i rynek załamią się, a porządek polityczny upadnie. Tak się faktycznie stało na rynkach zagranicznych w noc wyborów, gdy złoto było o 100 USD/oz droższe. Ale rano rynek odreagował, a złoto zaliczyło korektę i ciągle spadało. Kapitalizacja banków poszybowała w górę w obliczu perspektywy uchylenia ustawy Dodda-Franka. Miedź wzrosła o 24% dzięki zapowiedziom wydatków na infrastrukturę. Akcje też miały swój mały rajd. Ucieszyły się z obietnicy Trumpa dotyczącej obniżenia stawek podatku dla firm.

Złoto osiągnęło wtedy najniższy poziom 12 grudnia, miesiąc po wyborach, spadając o 13%, zamykając się na poziomie 1130 USD/oz. Był to ważny rynkowy dołek. Ogłoszona polityka Trumpa była przyjazna kredytowi (a zatem nieprzyjazna złotu, gdyż złoto jest antytezą kredytu), plany gospodarcze MAGA nie zakładały oszczędności, a widmo deprecjacji było dostrzegalne.

Prawicowi eksperci porównywali obietnice Trumpa do obietnic Reagana: wzmacniamy armię, jednocześnie obniżając podatki i regulacje. Jednak sukces gospodarczy Reagana nastąpił w określonym momencie historii - podczas dołku cyklu kredytowego. Stopy procentowe były na najwyższym poziomie cyklu, przekraczając 20%, a suma długu rządowego i prywatnego wynosiła zaledwie 150% PKB. Zapasy złota Rezerwy Federalnej pokrywały jej zobowiązania w 92%. Były to idealne warunki do rozpoczęcia ekspansji kredytowej - najdłuższej i największej w historii.

Dla porównania, w 2016 stopy procentowe były na najniższym poziomie cyklu, całkowity stosunek długu do PKB wyniósł 338%, a złoto pokrywało zobowiązania Rezerwy Federalnej tylko w 7,6%. Medicare, Medicaid i Social Security pochłaniały 10,4% PKB, w porównaniu do 5,4% w 1980. Gdy Trump próbował pobudzić gospodarkę poprzez obniżki podatków i wydatki, pogłębiło to deficyt.

Bush i Obama mieli wymówki aby zwiększyć wydatki. Były nimi załamujące się bańki: internetowa i mieszkaniowa. Mogli sprzedawać swoje bodźce jako tymczasowe środki naprawcze. Trump nie miał takiej wymówki. Tak, obniżki podatków przynoszą korzyści gospodarce (i są moralnie słuszne), ale bez cięć wydatków (w rzeczywistości wydatki nadal rosły), deficyt eksploduje, a podatki i tak się pojawią - w postaci inflacji. Milton Friedman miał rację, gdy powiedział, iż ciężarem rządu nie jest to, ile pobiera podatków, ale ile wydaje. Złoto zrozumiało przesłanie. Poza krótkim okresem, gdy Powell próbował zaostrzyć politykę pieniężną, rozpoczęło trwały trend wzrostowy.

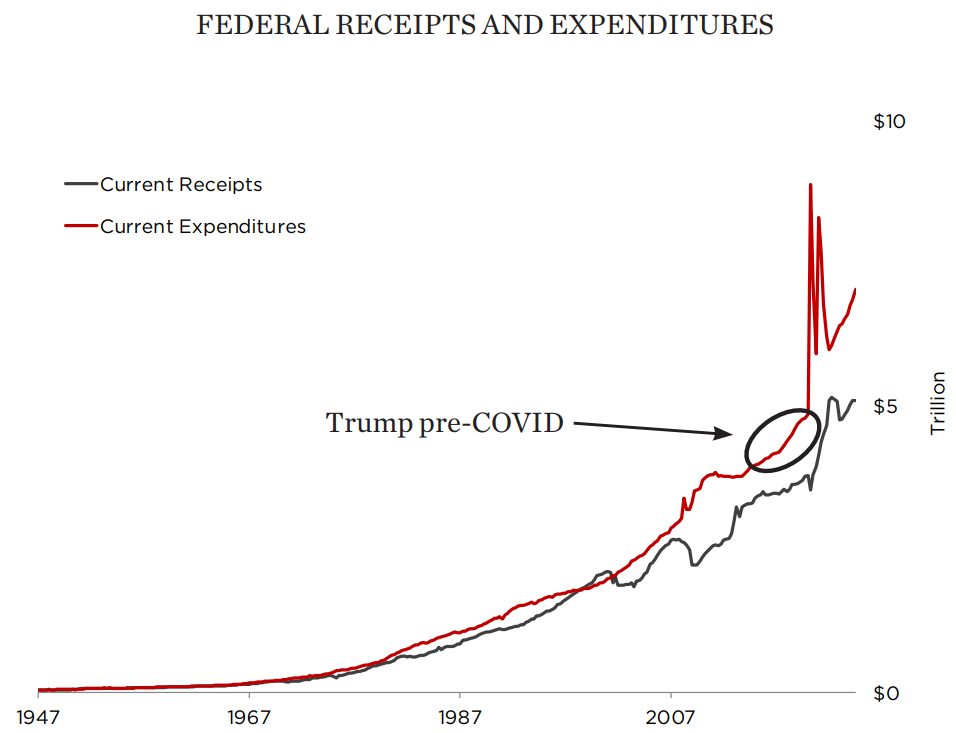

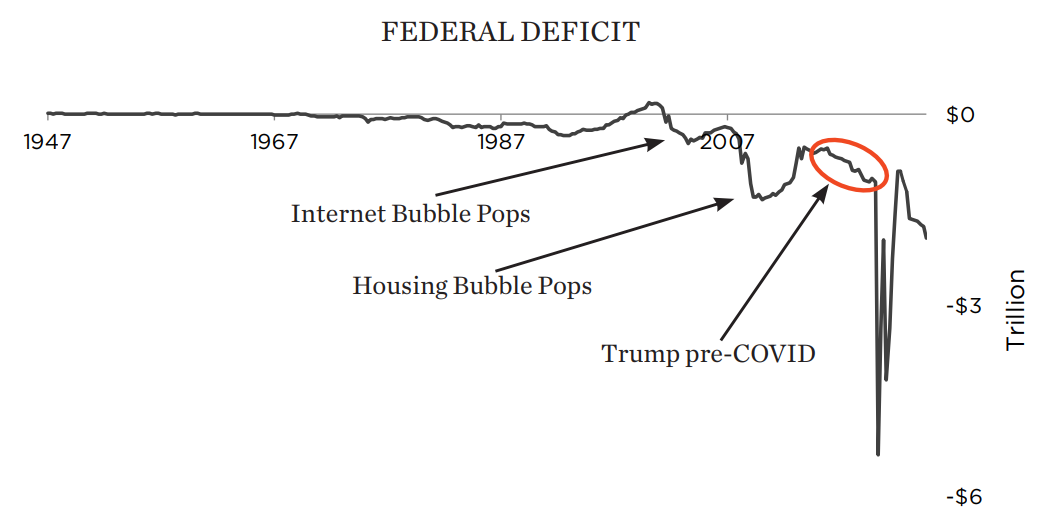

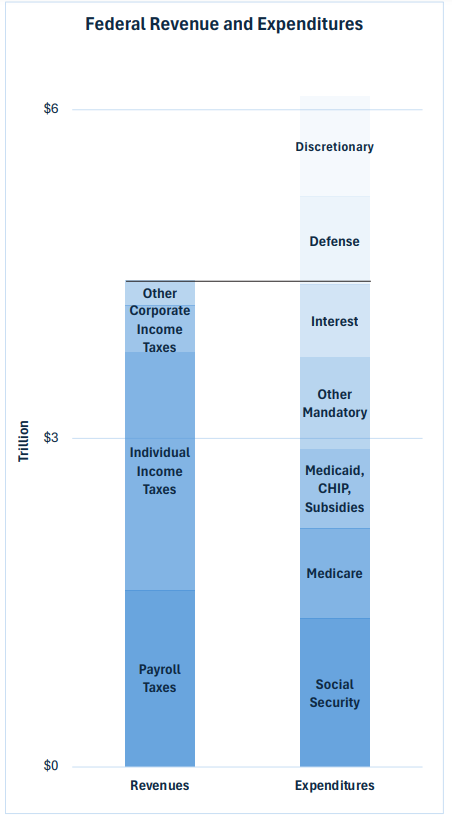

Co teraz zrobi Trump? Pobieżne spojrzenie na pierwszy wykres powyżej pokazuje katastrofę, jaką jest federalny rachunek zysków i strat. Wartość deficytu ujawnia roczną akumulację długu. Do tego mamy 36 bilionów dolarów istniejącego długu, który musi być refinansowany przy wyższych stopach procentowych, zwiększając obciążenie odsetkami. Obowiązkowe wydatki stanowią obecnie nie 5,4%, i nie 10,4%, a 13,9% PKB. W 2023 całkowite dochody federalne były większe od obowiązkowych świadczeń socjalnych i kosztów odsetek o jedyne 38 miliardów dolarów. Wydatki wojskowe wyniosły 805 mld USD, a uznaniowe 917 mld USD. Dodatkowo, koszty odsetkowe netto wzrosły o 233 miliardy dolarów w 2024 roku.

Doradca Trumpa, Elon Musk, zwolnił 90% pracowników Twittera bez zauważalnej zmiany w wydajności produktu. Ale nawet gdyby Trump i Musk obcięli 100% wydatków uznaniowych oraz wszystkie wydatki wojskowe, deficyt utrzymałby się i rósł (a Trump obiecał obniżyć wszystkie podatki). Alternatywą jest to, że Trump spróbuje obniżyć wydatki obowiązkowe (świadczenia socjalne), co jest jedynym realnym sposobem wyjścia z pułapki zadłużenia. Wymagałoby to mało prawdopodobnych działań Kongresu i stwarzałoby ryzyko, że kadencja prezydencka Trumpa będzie ostatnią kadencją Republikanów, być może na zawsze.

A co, jeśli Trump w jakiś cudowny sposób skutecznie obetnie wydatki? Możemy przyklasnąć z politycznego i kulturowego punktu widzenia, ale natychmiastowym skutkiem byłaby bolesna recesja. Ci którzy przeżywają dzięki wydatkom rządowym (i ci, którzy polegają na tych ludziach) zostaliby wyrzuceni z pracy, zredukowaliby wydatki. Nie byliby w stanie opłacać swoich zobowiązań i długów. Dochody podatkowe spadłyby nawet wtedy, gdy keynesowskie “automatyczne stabilizatory” zwiększyłyby wydatki rządowe. W 2009 ekonomiści bronili sponsorowanych przez “luzowanie ilościowe” (QE) wydatków deficytowych argumentując, że przyspieszyły one aktywność gospodarczą z okresu, w którym gospodarka była prawdopodobnie silniejsza, do czasu, gdy gospodarka była słaba. Odwrotna sytuacja zatem również musi być prawdziwa.

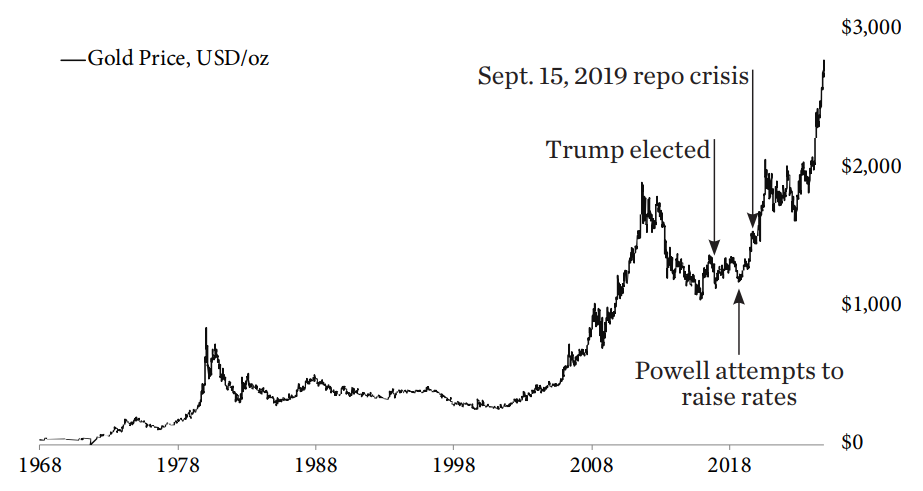

Chociaż 8-procentowy spadek cen złota z poziomu 2800 USD/oz do 2585 USD/oz w następstwie wyborów Trumpa był nieprzyjemny, nie zmienia on w żaden sposób podstawowej tezy dotyczącej złota. Stany Zjednoczone, a w zasadzie cały świat, znajdują się w największej bańce kredytowej, jaką kiedykolwiek stworzył człowiek. Całkowity stosunek długu do PKB w Stanach Zjednoczonych wynosi obecnie 365%. Nawet przy cenie 2585 USD/oz złoto zabezpiecza zobowiązania FED jedynie w 9,4% (mniej niż 12% zabezpieczenia przy cenie 35 USD/oz w 1969).

Bańki kredytowe rozwiązują się tylko na dwa sposoby - powszechne niewypłacalność lub deprecjacja, często oba jednocześnie. Kryzys gospodarczy, którego tak bardzo się obawiano i który był tak powszechny w historii gospodarczej, to nic innego jak równoważenie bilansów. W ramach standardu złota kryzys obniża ceny nominalne, dopóki nie powrócą one do równowagi z cenami złota. W systemie waluty fiducjarnej cena złota musi wzrosnąć, aby zrównać się z cenami nominalnymi. Tak czy inaczej, osoby posiadające złoto w momencie nadejścia kryzysu odnotowują znaczny wzrost siły nabywczej.

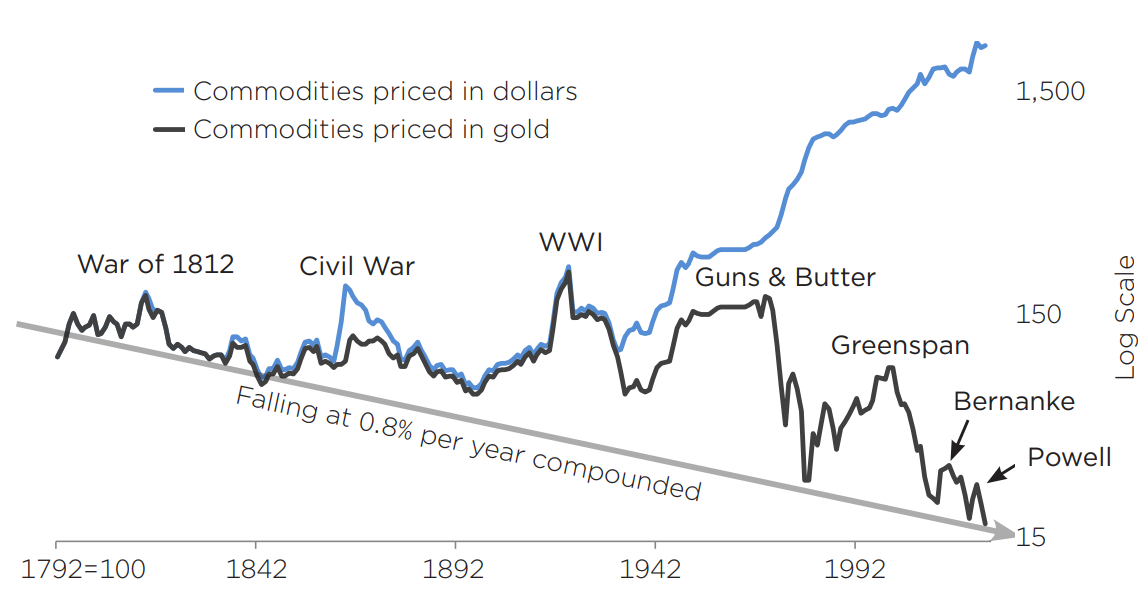

Zjawisko to dotyczy również spółek wydobywających złoto. Poniższy wykres jest gwiazdą przewodnią tezy inwestycyjnej Myrmikana. Wartość towarów spada w stosunku do złota, w dłuższej perspektywie czasowej - gdy rozwój technologiczny obniża koszta produkcji. Pokazuje również, że towary zyskują na wartości w stosunku do złota podczas baniek kredytowych i spadają podczas załamań kredytowych. Skoro marże wydobywcze złota są określane przez różnicę między kosztami nakładów (które składają się głównie z towarów przemysłowych) a ceną złota, marże spółek wydobywczych złota są wysoce antycykliczne.

Mini-bańka kredytowa Powell COVID się zwija. Biorąc pod uwagę przytoczone powyżej nierównowagi, nie wspominając o fatalnym stanie bilansu Rezerwy Federalnej, nadchodząca administracja Trumpa nie może wiele zrobić, aby wywołać manię kredytową. Jeśli Trump przekona Powella do dalszego obniżania stóp procentowych, dolar ucierpi na rynkach międzynarodowych. Jeśli Powell podniesie stopy albo utrzyma je na stałym poziomie, wówczas spłata odsetek od długu federalnego pochłonie resztę budżetu.

Akcje spółek wydobywczych złota spadły wraz ze złotem po wyborach, tak jak miało to miejsce w 2016 roku. Spodziewamy się, że ten spadek będzie tymczasowy, podobnie jak w 2016 roku. Różnica polega na tym, że bilanse fiskalne i monetarne są znacznie gorsze osiem lat później, podobnie jak geopolityczna pozycja Ameryki. Siły te przejmą kontrolę nad złotem od handlarzy, którzy obecnie je sprzedają. Górnicy złota, którzy dopiero zaczynali się wybijać, pójdą w ich ślady.

8 Likes

Jakież to zobowiązania ma rezerwa federalna która ani nie jest rezerwą ani nie jest federalna ?

Co oni komu są winni ?

To raczej wszyscy inni dookoła są coś winni FEDowi, na czele z rządem federalnym i jego poddanymi.

5 Likes

czyli nikt po tym FEDzie nie będzie płakał

5 Likes

Latarka nie świeciła i nie zmieściła się do silnika w wyniku czego nie odnaleziono narzędzia. Z rezerwą jest tak samo, historycy napiszą raport jak to się wszyscy zdziwili, a mimo to latało jeszcze 300h.

Po Palestyńczykach też. Z tego samego powodu^^

3 Likes

Nie są nikomu winni z powodów czysto konstrukcyjnych, skoro tworzysz coś z powietrza. Konstrukt polega głównie na tym że stado poddane jest jedynie psychologii. Ograli cały świat. Konsekwencją tej gry będzie Weimar 2.0.

3 Likes

jak mejnstrimie zaczęli gadać o ufo to się musi sypać na ostro coś

5 Likes

O co chodzi z tym Cinkciarczem?

Ktoś to bardziej rozumie, lub ma jakieś branżowe, lub insiderskie spojrzenie? W sumie to snucie domysłow, czy obrzucaniem bezpodstawnie błotem też może być.

Robiłem ostatnio przelew innym kantorem tzn. England.pl i tam tez zaczelo to coraz wolniej isc tzn. kilka, kilkanascie godzin, zamiast paru minut.

Tlumacza sie Brexitem i rzekomo wyrywkowym weryfikowaniem przelewow przez strone UK, co nie ma sensu, bo wyspa opuscila kontynent dawno a od tego czasu uzywalem ich wiele razy i dopiero ostatnimi miesiacami zaszly te zmiany.

Zrobilem tez drugi, testowy przelew tego samego dnia i szedl rownie dlugo, wiec na wyrywkową robotę to nie wyglada…

2 Likes

Polityka.

Cinkciarz to pikuś. Revoultowi robią to samo tylko grubiej - atak bankami, systemami rozliczeń, bo urzędowo to mają za dużo batalionów lewników.

4 Likes

Znaczy Revolut coraz mniej godny powierzenia środków?

3 Likes

Wise (TransferWise) u mnie działa dobrze.

3 Likes

Tak, zeżarło mi trochę z darów dla pobredzian od oficera prowadzącego.

3 Likes