100 lat zwlaszcza szczescia - w Jeju Air 2216 wszyscy byli raczej zdrowi, ale szczescie mialy tylko 2 osoby

8 Likes

Jeśli nie swoje, to czemu nie!

5 Likes

Łun jest zwierzy ze słoniokości. I to z górnego piętra. Więc się snobuje, elitysta jeden!

4 Likes

Walki w kisielu? To już wiem jaki wątek będzie najpopularniejszy w 2025 ![]()

Widze od słów do czynów, ale nie jestem pewny, czy powalczmy.se to najlepsze miejsce na taką rekrutacje ![]()

3 Likes

Mizogini twardo walczą o stan zastany jaskini.

Tu byli dźwiedzie, zostali pokonani, i dalej są dźwiedzi kudłaci!

Nie dźwiedzi tu nie będzie!

4 Likes

Koła odpadają… - Praetorian Capital, 31 grudnia 2024

Zacząłem śledzić rynki finansowe podczas azjatyckiego kryzysu finansowego. Pamiętam, jak FED wkroczył do akcji po wybuchu LTCM (Long Term Capital Management) i od razu zrozumiałem pokusę nadużycia polegającą na ratowaniu instytucji finansowych przed ich własną głupotą. Obserwowałem, jak FED panikował z powodu braku kryzysu związanego z Y2K (pluskwy milenijnej), tylko po to, by nadmuchać bańkę internetową do stratosferycznych wysokości. Od tego czasu obserwowałem, jak FED wkraczał w każdy kryzys, prawdziwy i wyimaginowany, z nieograniczoną płynnością i obniżonymi stopami procentowymi. Obserwowałem nawet, jak Europejczycy próbowali ujemnych stóp procentowych.

Cztery lata później nadal próbujemy ograniczyć nadmiar płynności związanej z Covid, którą bankierzy centralni na całym świecie rozpylali dosłownie na każdego, kto zobowiązał się do jej przyjęcia. Dla człowieka z młotkiem wszystko wygląda jak gwóźdź. Dla bankiera centralnego rozwiązaniem zawsze jest większa płynność. Dla inwestora lekcja polegała na tym, aby kurczowo się trzymać, przetrwać jakoś kryzys, a następnie zwiększyć dźwignię, albowiem późniejszy wzrost płynności odmieni twoje życie.

Po raz pierwszy od niemal trzech dekad zastanawiam się, czy zasady uległy zmianie. Co jeśli FED nie jest już w stanie chronić inwestorów? Co jeśli będzie teraz zmuszony do karania ich podczas kolejnego kryzysu? A co, jeśli świat inwestorów jest tak uwarunkowany, że nie jest w stanie dostrzec ani docenić zmieniających się zasad?

Kiedy obserwuję, jak rynek obligacji nieustannie spada, zastanawiam się, czy proroctwo o rynkach rozwiniętych (Developed Markets) stających się rynkami wschodzącymi (Emerging Markets) się spełnia. Jeśli tak, akceptowane relacje zostają odwrócone.

A co, jeśli podczas kolejnego kryzysu FED będzie zmuszony do zwiększenia płynności i ratowania rynku obligacji? A co, jeśli będą musieli agresywnie podnieść stopy procentowe, aby pokazać rynkowi obligacji, że poważnie podchodzą do ryzyka inflacyjnego? Podczas gdy FED jest lojalny wobec swoich akcjonariuszy (właścicielami banku centralnego USA są największe banki komercyjne tego kraju), jego głównym mandatem jest ochrona systemu bankowego przed kaskadową awarią.

Na początku 2023 roku różne amerykańskie banki zostały przyparte do muru. Kilka nawet upadło. W tamtym czasie oprocentowanie 10-letnich obligacji zbliżało się do 4%. Nic dziwnego, że banki zaczęły dławić się czasem trwania.

Dzisiaj 10-letnie obligacje zbliżają się do 5%. Jeśli 4% było ciosem na szczękę dla niektórych kruchych banków, to można by pomyśleć, że 5% i więcej stanie się zagrożeniem egzystencjonalnym — nawet dla tych bardziej solidnych. 10-letnie amerykańskie obligacje skarbowe są podstawowym aktywem finansowym dla globalnego systemu finansowego, głównym zabezpieczeniem w ekosystemie — gdy tracą na wartości, następuje globalne wezwanie do uzupełnienia depozytu zabezpieczającego. Banki, jako podmioty o wysokiej dźwigni finansowej, będą tymi, które doświadczą tego jako pierwsze.

(WYJAŚNIENIE: Banki polegają na zarządzaniu swoimi pieniędzmi w sposób, który pozwala im zarabiać odsetki. Jednym ze sposobów, w jaki to robią, jest inwestowanie w obligacje, które są jak pożyczki dla rządu lub firm, które z czasem płacą im odsetki. Wspomniana tutaj obligacja 10-letnia jest inwestycją długoterminową, co oznacza, że jej pełna spłata zajmuje 10 lat.

Na początku 2023 roku wiele banków w USA wpadło w poważne tarapaty. Niektóre nawet upadły, jak Silicon Valley Bank. Powód? Trzymali dużo tych długoterminowych obligacji, które na początku wydawały się bezpieczną inwestycją, ale kiedy stopy procentowe poszły w górę, obligacje te straciły na wartości. Zasadniczo, gdy stopy procentowe rosną, wartość obligacji już wyemitowanych spada. Dzieje się tak, bo nowe obligacje emitowane po wyższych stopach procentowych stają się bardziej atrakcyjne, co sprawia, że starsze obligacje (o niższych stopach procentowych) są mniej wartościowe. To właśnie oznacza wyrażenie “banki zaczęły dławić się czasem trwania” – borykały się z problemami, ponieważ miały wiele długoterminowych obligacji, które nie osiągały już dobrych wyników.)

Od kiedy zacząłem śledzić rynki podczas azjatyckiego kryzysu finansowego (1997 rok), wiedziałem, że Stany Zjednoczone są praktycznie niewypłacalne. Prorocy zagłady nieustannie przed tym ostrzegali, czasami Kongres przeprowadzał badania, aby to udowodnić, a potem odkładał sprawę na później. Przy dwuletnich cyklach wyborczych i niewypłacalności, która teoretycznie miała nastąpić “za dekady”, nikogo to specjalnie nie obchodziło.

Poza tym problem zawsze był aktuarialny* (matematyczny), a rozliczanie świadczeń społecznych jest zarówno skomplikowane, jak i łatwe do zmanipulowania. Teraz to, co było kryzysem aktuarialnym, staje się kryzysem przepływu środków pieniężnych, gdyż pokolenie wyżu demograficznego (baby boomers - urodzeni w latach 1946-1960) zaczyna przechodzić na emeryturę. Przestali opłacać składki na system świadczeń społecznych i chcą odzyskać swoje pieniądze. Dochody aktuarialne to opinia zależąca od intepretacji, a przepływ środków pieniężnych jest prawdziwy — nie można udawać że jest inaczej.

*Matematyka aktuarialna - zajmująca się zastosowaniem reguł matematycznych w celu wypracowania racjonalnych zasad działania towarzystw ubezpieczeniowych w dziedzinie kalkulacji wysokości składek, wyznaczania rezerw finansowych, reguły tworzenia funduszy emerytalnych, reasekuracją itp.

Nasze deficyty budżetowe stają się strukturalne i pogłębią się znacznie, jeśli nadzwyczajne zyski kapitałowe kiedykolwiek osłabną, a dodatkowo zostaną przyspieszone przez rosnące koszty finansowania zadłużenia. Czy ktoś naprawdę wierzy, że poziom inflacji oscyluje gdzieś w granicach 3 procent? Poważnie, kto kupiłby nasze obligacje przy obecnych głęboko ujemnych realnych stopach procentowych*? Zainteresowanie obligacjami znika nie bez powodu.

*Ze zjawiskiem realnych ujemnych stóp procentowych mamy do czynienia gdy poziom inflacji (raportowanej lub realnej) jest wyższy niż oprocentowanie obligacji/pożyczek. Właściciele obligacji tracą zainwestowane środki, a na przykład osoba zapożyczająca się w banku ma realnie mniejszą kwotę do spłacenia.

Zasada schematów Ponziego jest taka, że rosną, gdy więcej kapitału wchodzi niż wychodzi, maleją, jeśli więcej kapitału wychodzi niż wchodzi, i są bardzo niestabilne. Stosując ten zestaw zasad, nasz finansowy schemat Ponziego jest teraz poważnie zagrożony, a przeciekające 10-letnie obligacje są mechanizmem radzenia sobie problemem, podczas gdy inwestorzy w takowe zdają sobie sprawę, że to oni są frajerami. Schematy Ponziego są systemem opartym na zaufaniu, a zaufanie to wyraźnie słabnie.

Posiadacze obligacji nigdy nie oczekiwali, że Stany Zjednoczone będą uchwalać i prowadzić zrównoważone budżety, ale nie spodziewali się również, że zostaną wykorzystani w sytuacji gdzie deficyty sięgają 7% w okresie “boomu gospodarczego”. Oznacza to najprawdopodobniej dwucyfrowe deficyty budżetowe podczas następnej recesji.

Wnioski są takie, że prawdopodobnie oznacza to jeszcze większe deficyty, stale podwyższone wskaźniki inflacji i znacznie wyższe stopy procentowe. Obligacje mogą stać się kulą zamachową (wyburzeniową) w nadmiernie lewarowanym systemie finansowym, zwłaszcza gdy realna gospodarka potrzebuje więcej czasu, aby naprawdę przyspieszyć i udźwignąć ciężar deflacji nominalnych długów świata. Zarządzanie tą transformacją wymaga od decydentów gracji i zręczności. Musimy poradzić sobie z gospodarką dwóch prędkości, w której gospodarka realna rozgrzewa się (inflacja), podczas gdy nadmiernie lewarowana gospodarka finansowa jest w jakiś sposób rozładowywana. Nigdy nie widziałem rządu, który osiągnąłby oba te cele jednocześnie, a wszyscy wiemy, że Trump nie bywa “finezyjny” w złożonych sytuacjach.

Zamiast tego spodziewam się efektu huśtawki, gdy obligacje eksplodują, pociągając za sobą kilka instytucji finansowych, co doprowadzi FED do paniki. Znowu będą próbować programów, aby “wspierać długi koniec”*, ale będzie to wymagało jedynie wstrzyknięcia większej płynności. W związku z tym “rozkręcimy to jeszcze bardziej” (inflację oczywiście), co doprowadzi do jeszcze większej utraty wartości przez obligacje, wysadzając w powietrze jeszcze więcej podmiotów finansowych. W przeciwieństwie do czasów globalnego kryzysu finansowego (GFC - Great Financial Crisis), jedynym lekarstwem będzie likwidowanie płynności (ściąganie pieniędzy z rynku) i ratowanie obligacji, co zniszczy rynek akcji.

*“Wspieranie długiego końca” na rynkach obligacji odnosi się do działań podejmowanych w celu utrzymania lub zwiększenia wartości obligacji długoterminowych (tych o dłuższych terminach zapadalności, takich jak obligacje 10-letnie, a nawet obligacje trwające 30 lat). Chodzi o obligacje o dłuższych okresach zapadalności. Obligacje te są bardziej wrażliwe na zmiany stóp procentowych, bo są zablokowane na stałym poziomie przez długi czas. Jeśli stopy procentowe rosną, wartość tych długoterminowych obligacji spada bardziej niż obligacji krótkoterminowych.

Tak więc, oznacza to podjęcie kroków w celu zapobieżenia nadmiernemu spadkowi wartości tych długoterminowych obligacji. Może to obejmować interwencje banków centralnych lub instytucji finansowych które będą skupywać obligacje długoterminowe, aby utrzymać ich ceny na stabilnym poziomie lub obniżenie oprocentowania tych obligacji, co czyni je bardziej atrakcyjnymi dla inwestorów.

Sądzę, że będziemy wahać się pomiędzy falami detonacji instytucji finansowych pod wpływem wzrostu stóp procentowych, kompensowanymi przez szybszy wzrost nominalnego PKB, który uspokaja inwestorów. W ostatecznym rozrachunku banki będą starały się przezwyciężyć problemy związane z czasem trwania obligacji, radykalnie zwiększając swoje bilanse poprzez udzielanie krótkoterminowych pożyczek o zmiennym oprocentowaniu.

Wzrost akcji kredytowej w Stanach Zjednoczonych był przez pewien czas powolny, ale sądzę, że ostatecznie przyspieszy, gdy banki będą starały się zrównoważyć okres zapadalności obligacji w swoim bilansie wyższą średnią rentownością portfela - co zwykle ma miejsce na rynkach wschodzących, które przechodzą do środowiska wyższych stóp procentowych. Jak sądzisz, jak wpłynie to na nominalny PKB lub stopę inflacji? Jak myślisz, co zrobią posiadacze obligacji? Czy wyrzucą obligacje na rynek, co spowoduje przyspieszenie cyklu?

Coraz bardziej podejrzewam, że następnym ruchem będzie wybuch rynku obligacji, w czasie, gdy gospodarka USA ewidentnie staje w miejscu. Jednocześnie widzę kryzys wypłacalności narastający w wielu sektorach systemu finansowego, ponieważ wiele wartości aktywów jest bardzo błędnie oszacowanych (wycenionych), szczególnie w Private Equity, Venture Capital i Commercial Real Estate.

Można przedłużać i udawać w środowisku stabilnych stóp procentowych, ale w systemie, w którym koszty finansowania stale rosną, ostatecznie koszty te zmuszają zewnętrznych aktorów do działania. Nie można ignorować ocen w nieskończoność. Podniesienie zasłony na wycenach będzie złożonym i niestabilnym procesem - wiele firm, które dziś cieszą się dużym szacunkiem, zbankrutuje w trakcie tego procesu.

Spójrz na rynek obligacji korporacyjnych. Pomyśl, co stanie się ze wskaźnikami pokrycia odsetek, gdy korporacje uderzają w ścianę refinansowania i będą zmuszone do rolowania długu po znacznie wyższych stopach.

Co jeśli po raz pierwszy w mojej karierze inwestora zasady zostaną odwrócone? Co jeśli FED nie przyjdzie inwestorom na ratunek? Co jeśli FED będzie musiał zostawić rynki akcji samym sobie? Co jeśli będzie zmuszony ratować system bankowy, a rynki akcji zostaną spisane na straty? Nikt żywy nie jest na to przygotowany, z wyjątkiem inwestorów rynków wschodzących, którzy widzieli ten scenariusz co kilka lat przez całe swoje życie.

Spójrz na historię rynków Brazylii i Turcji. Zobacz, co stało się z mnożnikami akcji. Zobacz, co zrobiły banki centralne, by odzyskać kontrolę nad sytuacją. Zobacz, jak zareagowały kredyty bankowe. Mój kumpel, PauloMacro, powtarza mi: "Mówimy po portugalsku, tylko jeszcze o tym nie wiemy”.

Mam nieodparte wrażenie, że wraz z resetem strukturyzowanych produktów pochodnych w styczniu, gdy Trump rozkręci MAGA, aktywa amerykańskie o wysokiej wielokrotności (akcje) otrzymają cios na wątrobe. Obligacje już teraz nie są w stanie utrzymać się w ryzach, a wszyscy wiemy, że Trump chce, by “BYŁOJESZCZE GORZEJ”. I myślę, że dla obligacji będzie tylko gorzej. Globalne wezwanie do uzupełnienia depozytu zabezpieczającego (margin call) przyspiesza w przypadku aktywów finansowych, podczas gdy aktywa gospodarki realnej są rozbudzane przez Trumpa. To wybuchowa kombinacja.

Firmy i przedsiębiorstwa związane z realną gospodarką mogą radzić sobie bardzo dobrze - choćby dlatego, że są tak niedoinwestowane, ale większość inwestorów kapitałowych jest zapchana przewartościowanymi technologiami i fantastycznymi tematami wątpliwej jakości. Bańka Wszystkiego nagle wydaje się bardzo niestabilna. Myślę, że rok 2025 będzie rokiem, o którym większość inwestorów giełdowych będzie chciała zapomnieć…

9 Likes

Wypraszam sobie.

Jestem przygotowany na spisanie rynku akcji na straty mimo tego że nie jestem inwestorem rynków wschodzących.

Co najwyżej można mi zarzucić prace nad stworzeniem rynku który jeszcze nie istnieje. Ale skoro rynek nie istnieje to nie jest wschodzący.

Spisanie rynku obligacji na straty również zwisa mi zwiędłym kalafiorem. Rynek nieruchomości oraz produktów pochodnych też mi zwisa i powiewa.

Generalizując: noszę foliową czapeczkę tak jak we filmie “Signs” kazali a jedynie słuszny system bankowy, finansowy, kredytowy, rozliczeniowy i płatniczy nie jest mi do niczego potrzebny.

Mam własny.

9 Likes

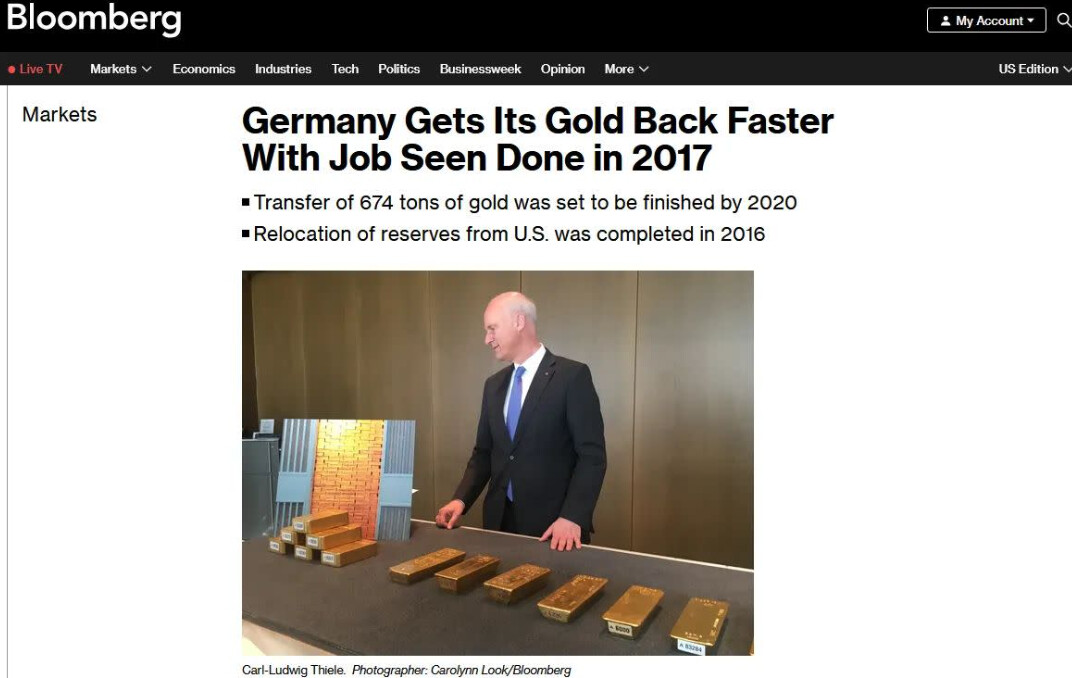

W Fort Knox znajdują się “tylko mole i niedojedzone weksle (IOU).” - Vince LANCI, 23 LISTOPADA 2024.

Biorąc pod uwagę ponowne zainteresowanie rządu złotem, zarówno pod względem pieniężnym, jak i wspieranym przez Judy Shelton, udostępnienie tej informacji wydawało się właściwe.

Odważne twierdzenie z parkietu handlowej giełdy Comex (Commodities Exchange).

Lata temu makler giełdowy mający głębokie powiązania z głównymi bankami kruszcowymi wygłosił zaskakujące oświadczenie: Fort Knox ma “tylko mole i niedojedzone weksle”. Wszyscy się wtedy śmialiśmy. Ale z czasem zdałem sobie sprawę, że miał rację. Niedawno coś, co powiedział Egon von Greyerz, przywróciło mi stare wspomnienie.

"W rzeczywistości bank centralny ma tylko weksle wystawione przez bank kruszcowy. Jeśli bank centralny spróbuje odzyskać swoje złoto, nigdy mu się to nie uda, gdyż prawdopodobnie zostało ono sprzedane nabywcom w Chinach lub Indiach, którzy kupili je od razu - bez obowiązku zwrotu”.

Odważne twierdzenie, prawda? Ma rację.

Sedno sprawy w odniesieniu do apelu pani Shelton o monetyzację naszego złota poprzez “wyrzucenie go” na krzywą dochodowości (z czym się zgadzamy) jest takie, że nie da się tego zrobić uczciwie, nawet gdyby się chciało. Założylibyśmy się, że złota tam w ogóle nie ma. Tak czy inaczej, w Fort Knox jest znacznie mniej złota, niż ludzie myślą. Co prowadzi nas do analizy predykcyjnej Pozsara.

Umieszczając wypowiedź Egona w kontekście tego, co Zoltan powiedział pod koniec 2022 roku na temat złota — które wtedy kosztowało 1800 dolarów — w naszym artykule zatytułowanym: “Zoltan’s Gold-mageddon Deconstructed”: "Banki od dekad bez obaw korzystają z rehypotekacji za aprobatą rządów światowych, które z kolei obiecały im, że złoto nigdy więcej nie będzie używane jako środek rozliczeniowy — czyli nie będzie miało praktycznego zastosowania.”

“Zoltan pośrednio ujawnia nam, czego banki i państwa obawiają się w koncepcji złota jako środka rozliczeniowego. Ostatecznie przyczyną negatywnego nastawienia sektora bankowego do złota jest to, że nikt nie potrzebuje go w fizycznej formie do żadnego celu, którego nie dałoby się odłożyć na później.Umożliwiono to poprzez połączenie pozwolenia na rehypotekację, zmianę statusu podatkowego oraz zastąpienie złota jako preferowanego środka wymiany (MOE - Medium of Exchange). Gdy te zmiany zostały wdrożone, jego pozostała rola jako środka przechowywania wartości (SOV - Store of Value) stała się abstrakcją, z którą mogli sobie poradzić. Prawdopodobnie pomyśleli: Niech pozostanie środkiem przechowywania wartości, jak dzieła sztuki czy porcelanowe figurki. Nie obchodzi nas to. I tak było przez całe dekady.”

Jak kiedyś powiedział jeden z bankowych handlarzy: Złoto? Możemy grać na jego spadki (“shortować”) w nieskończoność. Dlaczego? Bo nie tylko jest niezniszczalne i niezużywalne, ale też nie jest już do niczego używane. Jego cena to po prostu to, ile więcej dolarów musimy ci zapłacić za opóźnienie dostawy. To kolekcjonerski przedmiot, ozdobny kamień i nic więcej. Shortuj je. Rząd nie może dopuścić, żeby wróciło jako środek wymiany (MOE). Gdyby to zrobili, zniszczyłoby ich. Jeśli my upadniemy, oni też upadną.

Co prowadzi nas z powrotem do stwierdzenia Pozsara: Banki zarządzały swoimi papierowymi rejestrami złota, opierając się na jednym założeniu, że państwa narodowe zapewnią, iż złoto nie powróci jako środek rozliczeniowy.

Pamiętaj, że mówi nam, iż banki wykorzystują rehypotekację (zastaw) złota jako źródło zysków, opierając się na założeniu rządów, że złoto nigdy nie powróci jako środek wymiany do rozliczeń między państwami. Struktura rynku monetarnego, niezbędna do wsparcia pieniądza fiducjarnego to zapewniła. To wszystko było prawdą, aż do teraz.

Złoto powraca jako środek wymiany (MOE) w jednej połowie świata. To prawdopodobnie sprawiło, że zachodnie banki obciążone ryzykiem związanym z papierowym złotem odczuwają niepokój. Jeśli banki są niespokojne, to banki centralne mogą być przerażone perspektywą audytu. Egon ma według niego całkowitą rację.

Jeśli chodzi o złoto w Fort Knox, Fed, Departament Skarbu i większość banków centralnych przechowują wyłącznie IOU (I-Owe-You/weksle) wyemitowane przez banki kruszcowe, które już sprzedały pożyczony metal. Z biegiem lat złoto to trafiło w ręce bardziej cierpliwych. Po prostu nie ma już tak dużej ilości złota, w którym można inwestować, jak kilkadziesiąt lat temu, nawet przy nowej produkcji.

Rozszerzenie IOU za czasów Clintona i Greenspana.

Proces ten nasilił się za kadencji Clintona, kiedy to Greenspan (prezes FED) zachęcał banki zajmujące się handlem złotem do pożyczania złota na transakcje carry*. Wówczas na czoło wysunęły się Goldman Sachs i Citigroup. Ale dlaczego to się stało? Zrobili to, ponieważ przyniosło to korzyści obu stronom.

*“Carry trade” to strategia inwestycyjna bazująca na wykorzystaniu różnić w oprocentowaniu kapitału.

Wzajemne korzyści i stłumione ceny złota.

Stany Zjednoczone uzyskiwały niewielki dochód z tytułu swoich zobowiązań złota (IOU), gdyż złoto było “pożyczane”, co stanowiło sposób na unikanie bezpośredniego wpływu zakupów na system cenowy. Banki kruszcowe zajmujące się handlem złotem otrzymywały dolary na transakcje carry, a razem utrzymywały ceny złota na niższym poziomie, ponieważ wiele pożyczonego złota było z czasem sprzedawane publicznie na rynku.

Greenspan był zachwycony. Tłumienie cen złota powstrzymało obawy przed inflacją i satysfakcjonowało “strażników obligacji”.

Czego nie przewidzieli, to fakt, że państwa przechowujące złoto w USA w końcu będą chciały je odzyskać. Szczerze mówiąc, dlaczego miałyby je odzyskać? Wartość złota była wyrażona w dolarach. Każdy, kto chciałby odzyskać swoje złoto, mógłby zostać przekupiony zyskiem z tytułu odroczenia dostawy.

“Oddam Ci je w przyszłym miesiącu. Tutaj masz 1% zysku. Przecież nie potrzebujesz złota, tylko gotówki, którą może Ci dać”.

I to działało przez dziesięciolecia, bo wszyscy ufali Stanom Zjednoczonym. Dopóki to trwało, dostawy złota mogły być opóźniane w nieskończoność z odsetkami wypłacanymi w USD. W ten sposób złoto zostało skutecznie zdemonetyzowane.

Ale z czasem zaufanie do USA uległo erozji, zwłaszcza po wydarzeniach takich jak globalny kryzys finansowy, które wywołały alarm na całym świecie. We wrześniu 2021 w wywiadzie, który był tematem jednego z pierwszych postów GoldFix, John Paulson został zapytany: “Czy uważasz, że złoto jest dziś dobrą inwestycją?” Jego odpowiedź: “Tym razem złoto osiągnie paraboliczny poziom.”

“Istnieje bardzo ograniczona ilość złota inwestycyjnego. Jest to rząd kilku bilionów dolarów, podczas gdy całkowita wartość aktywów finansowych jest bliższa 200 bilionom dolarów. Ludzie [będą] próbowali wycofać się z dochodu stałego (akcji/obligacji). Spróbują wycofać się z gotówki. Logicznym miejscem jest złoto.” To był sygnał ostrzegawczy, aby zwrócić na to większą uwagę.

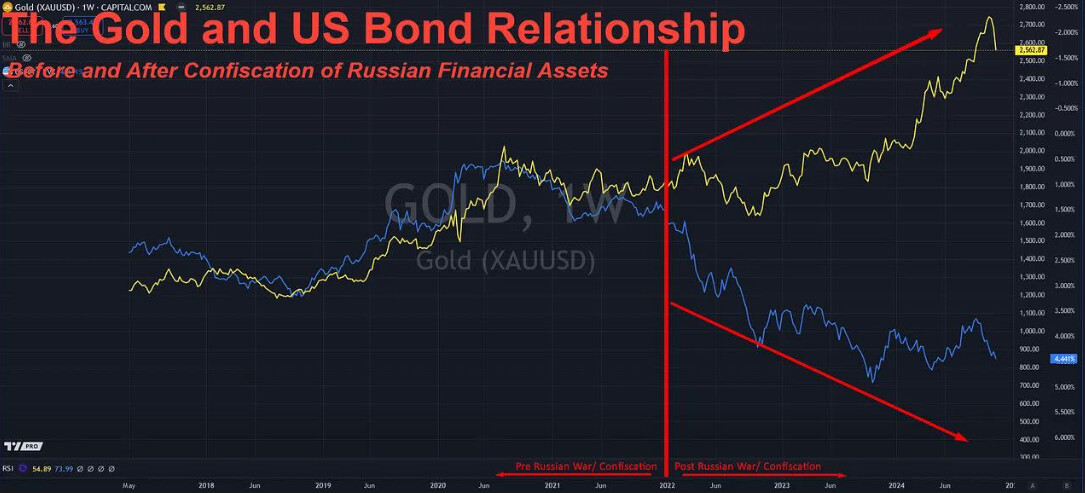

Wkrótce potem, konfiskata rosyjskich rezerw walutowych w 2022 roku wstrząsnęła już i tak kurczącym się zaufaniem. Zdecydowała o losie złota jako jedynej logicznej alternatywy dla państw sprzedających obligacje skarbowe USA, by uniknąć konfiskaty. Jeden po drugim, kraje zaczęły domagać się zwrotu swojego złota z amerykańskich skarbców i nie mogły już zostać przekupione dolarami. Teraz faktycznie mają zastosowanie dla swojego starego i nowo nabytego złota – aby zabezpieczyć własne bogactwo (zastępując obligacje skarbowe) i wspierać lokalny handel.

Złoto było od 1993 roku przedmiotem krótkiej sprzedaży w transakcjach carry trade, w których wykorzystywano kontrakty futures aby wypracować zyski dla banków kruszcowych. Teraz za każdym razem, gdy obce państwo chce odzyskać swoje złoto, USA mówią: „Dajcie nam trochę czasu.” Następnie Stany Zjednoczone dzwonią do banków kruszcowych w poszukiwaniu metalu.

A banki kruszcowe zaczynają gorączkowo szukać złota. Pamiętacie Niemcy w latach 2016-2017? Nagłówek artykułu Bloomberga powyżej jest mylący. Niemcy poprosiły o zwrot złota w 2013 r. USA nie miało go “pod ręką” i poprosiło o 7 lat (!), aby je im dostarczyć. Dostarczono je “przed terminem”, tylko po to, aby Niemcy przetopili je według “nowych” specyfikacji.

Powolny i stabilny wzrost ceny złota nie jest przypadkiem. Ostatecznie to dlatego Zachód nie może pozwolić, aby złoto nagle osiągnęło swoją prawdziwą cenę. Nasz rynek obligacji skarbowych i światowy system bankowy mogłyby się załamać. To również dlatego EBC nie może (i nie pozwoli) na natychmiastową rewaluację złota. Ale przygotowują się do tego.

Przed konfiskatą rosyjskich rezerw: Złoto i obligacje USA poruszają się w tandemie, co wskazuje na ścisły związek cen złota z kosztem alternatywnym posiadania papierów wartościowych przynoszących odsetki.

Po konfiskacie: W miarę wzrostu wartości złota, amerykańskie obligacje skarbowe spadają, odzwierciedlając zakupy złota równolegle ze sprzedażą amerykańskich obligacji, przy znacznie mniejszym uwzględnieniu kosztów alternatywnych i utraconych dochodów odsetkowych.

Ostatecznie złoto musi wzrosnąć, aby uspokoić Chiny, które są zmęczone ciągłym sztucznym zaniżaniem i utrzymywaniem jego “ceny” na niższym poziomie - ale nie za szybko, bo zaszkodzi to wszystkim, w tym Chinom. Korelacja “kosztu alternatywnego” obserwowana po 1971 r. i cofnięta w 2022 r. zostanie wznowiona dopiero wtedy, gdy świat będzie lepiej zrównoważony finansowo, a beta tej pary* zostanie zresetowana. Złoto będzie wyżej.

*W tym kontekście “beta tej pary” odnosi się do relacji między dwoma aktywami (złotem i innym aktywem finansowym, takim jak np. waluta, obligacja lub akcje) i do tego, jak poruszają się one względem siebie. Beta jest miarą zmienności lub ryzyka aktywa w odniesieniu do całego rynku lub innego aktywa.

10 Likes

A tego to nie byłbym taki pewien. Przecież to banki kruszcowe produkują certyfikaty na złoto, opierając proces dodruku certyfikatów o zasady rezerwy cząstkowej.

W tym kontekście decydującą rolę podczas produkcji certyfikatów na złoto odgrywa poziom rezerw obowiązkowych obowiązujący w danej jurysdykcji. Dla USA wynosi on od marca 2020 roku zero procent co pozwala bankom kruszcowym operującym z USA na produkcję certyfikatów na złoto bez konieczności posiadania złota fizycznego.

To takie tam sobie dywagania są - rzeczywisty poziom stanów magazynowych zostanie potwierdzony dopiero przemocą bo dobrowolnie banksterka nie pozwoli sobie zaglądać w sejfy.

Masz metal w ręku to masz metal.

Masz papier na metal w ręku to masz papier.

Od stuleci nic się nie zmieniło.

10 Likes

Co to za fałszywa flaga z tym ogniskiem w LA?

Co za pieczenie próbują upiec?

Ktoś coś?

6 Likes

Miliarderzy teraz tanio wykupią milionerów.

7 Likes

Dobry,

Homo sapiens sapiens właśnie cofnął się w rozwoju. Wracam pod kamień.

Edit:

TREASURY SECRETARY YELLEN SAYS U.S. WILL HIT DEBT LIMIT ON TUESDAY

YELLEN ADVISES U.S. TREASURY TO START EXTRAORDINARY MEASURES

7 Likes

Bribecoin?

2 Likes

Po obejrzeniu bilansów FED oraz Departamentu Skarbonki Imperium Wolności, nowy zarządca tego cyrku zobaczył dla siebie dwa wyjścia.

-

Dalej pudrować trupa i zbierać cęgi od opozycji, jak w końcu zacznie cuchnąć.

-

Zastosować manewr “ucieczki do przodu” i jak najszybciej rozmontować ten chlew, winą obarczając poprzednika. Przy okazji wpadnie parę groszy “na waciki”.

“Only a crisis—actual or perceived—produces real change. When that crisis occurs, the actions that are taken depend on the ideas that are lying around.” - Milton Friedman

7 Likes

pewnie pójdą w AU^^ w Fort Knox już zacierają ręce ![]()

![]()

![]()

![]()

4 Likes

Tether Stablecoin na ratunek Departamentu Skarbu USA - Brian Darlin, 17 stycznia 2025.

Zawsze doradzam, aby inwestując w kryptowaluty, podchodzić do tego z otwartymi oczami (jako ktoś, kto dokonał zarówno dobrych, jak i fatalnych inwestycji). Mając to na uwadze, ważne jest, aby uznać, że kryptowaluty są niesamowitym postępem w sposobie prowadzenia handlu i powinny być akceptowane przez wszystkich Amerykanów, społeczność biznesową oraz rząd.

Jednym z polityków sceptycznie nastawionych do kryptowalut jest senator Elizabeth Warren (D-MA). W ostatnim czasie przedstawiła listę pytań kandydatowi na sekretarza skarbu, Scottowi Bessentowi, przed jego przesłuchaniem zatwierdzającym przed Komisją Finansów Senatu, które odbędzie się 16 stycznia. Senator Warren wydaje się uważać, że rząd federalny, posiadający 36 bilionów dolarów długu narodowego, powinien unikać kryptowalut typu “stablecoin” z powodu ryzyka. Ta kwestia stanowi doskonałą okazję do edukacji amerykańskiego społeczeństwa na temat rynków kryptowalut, aby lepiej zrozumieć, dlaczego są one tak popularne zarówno wśród przeciętnych Amerykanów, jak i gigantów inwestycyjnych.

Stablecoiny to kategoria kryptowalut, która łączy innowacyjność z bezpieczeństwem. “Stabilność” w nazwie odnosi się do faktu, że wartość tych kryptowalut jest niezmienna w stosunku do dolara amerykańskiego. Stablecoiny są zabezpieczone rezerwami walut fiducjarnych, takich jak dolar amerykański, oraz szeregiem innych kryptowalut używanych jako zabezpieczenie.

Jedno z pytań senator Warren dotyczy tego, czy nominowany na stanowisko sekretarza, Scott Bessent, uważa, że jeśli firma stablecoinowa Tether stanie się “znaczącym posiadaczem amerykańskich obligacji skarbowych”, to czy może to “stwarzać ryzyko dla stabilności rynku obligacji skarbowych, jeśli [Tether] doświadczy runu na swoje aktywa?” Pytania senator Warren stanowią dobrą okazję do edukacji na temat USDT, stablecoina firmy Tether, oraz korzyści, jakie przynosi on dla hegemonii dolara amerykańskiego, utrzymania jego pozycji jako światowej waluty rezerwowej oraz tworzenia popytu na amerykańskie instrumenty dłużne – co jest pozytywną wiadomością dla globalnego rynku obligacji skarbowych USA.

Pytania senator również zachęcają do dalszej dyskusji na temat potrzeby współpracy nadchodzącej administracji Trumpa z Kongresem w celu stworzenia sensownych ram regulacyjnych dla stablecoinów i innych technologii blockchain z korzyścią dla amerykańskiego społeczeństwa. Każde ramy regulacyjne powinny być opracowane w sposób, który nie będzie represyjny, a jednocześnie wspierał rozwój, zachęcając rzetelnych graczy w tej branży do innowacji i ekspansji.

Pozytywna rola Tethera we współczesnym krajobrazie finansowym dla obywateli i państw narodowych jest znacząca. Ze względu na sposób, w jaki USDT jest skonstruowany i działa, można argumentować, że jest to jedyne rozwiązanie oparte na blockchainie, które promuje przyszłość dolara amerykańskiego jako głównej globalnej waluty rezerwowej. Służy to jako interes związany z bezpieczeństwem narodowym, wspierając wypłacalność rządu USA, a także jako sposób na powstrzymanie wielu krajów przed rezygnacją z dolara amerykańskiego jako waluty rezerwowej.

Jeśli chodzi o rynek długu USA, Tether jest już znaczącym posiadaczem amerykańskich obligacji skarbowych – zajmuje 18. miejsce, posiadając ponad 102 miliardy dolarów. Daleko mu do zagrożenia dla rynku obligacji skarbowych; ta długa pozycja pokazuje kluczową rolę Tethera jako dostawcy płynności i umożliwia szerszą ekspansję oraz uczestnictwo w amerykańskiej gospodarce.

Jeśli chodzi o ryzyko depozytowe – które wydaje się niepokoić senator Warren – Tether, w przeciwieństwie do większości amerykańskich banków, jest nadzabezpieczony. Łączna wartość dolarowa rezerw Tethera przewyższa globalną wartość nominalną USDT, czyli stablecoinów denominowanych w dolarach amerykańskich, które zostały wydane. To gwarantuje, że każdy, kto chce “wymienić” swoje USDT na gotówkę, zawsze ma zapewnione rezerwy wspierające tę transakcję. Tego samego nie można powiedzieć o twoim lokalnym banku.

Ponadto ponad 400 milionów ludzi na całym świecie korzysta obecnie z USDT. Zmniejsza to ryzyko koncentracji wynikające z posiadania bardzo niewielu, ale wysoce skoncentrowanych posiadaczy amerykańskiego długu (jak na przykład Chiny), co minimalizuje ryzyko dużych wyprzedaży. Posiadanie USDT rozprasza ryzyko związane z rynkami długu USA na całym świecie, ponieważ na każdego Argentyńczyka, Turka czy Brazylijczyka posiadającego USDT, Tether kupuje równowartość w amerykańskim długu.

Tether wzmacnia dominację dolara amerykańskiego na rynkach światowych. Pomimo utrzymujących się globalnych spekulacji na temat trwałości dolara jako światowej waluty rezerwowej – napędzanych w dużej mierze przez pojawienie się konfliktów geopolitycznych, rozbieżne interesy gospodarcze i zamrażanie aktywów denominowanych w dolarach – Tether wydaje się zobowiązany do wspierania wpływu i znaczenia dolara w globalnej gospodarce.

Tether wykazał, że nie stanowi zagrożenia, lecz raczej kluczowego partnera w wzmacnianiu ciągłej dominacji dolara amerykańskiego na korzyść zarówno amerykańskiego społeczeństwa, jak i globalnego systemu finansowego. Dalszym umocnieniem tej ważnej roli jest gotowość Tethera do dobrowolnej współpracy z amerykańskimi i międzynarodowymi agencjami ścigania w celu zapobiegania popełnianiu przestępstw przez znanych kryminalistów i podejrzanych o nieuczciwe działania.

Po zatwierdzeniu, sekretarz Bessent powinien wykorzystać to zrozumienie, aby współpracować ze sceptykami, takimi jak senator Warren, oraz z członkami obu stron sceny politycznej. Razem mogą stworzyć potrzebne rozwiązania regulacyjne i polityczne dla rozwijających się technologii, które przyniosą korzyści amerykańskiemu społeczeństwu i zachowają dominację dolara amerykańskiego w przyszłości.

Na dzień 30 września 2024 r. rezerwy Tether wynosiły łącznie 125,5 mld USD i były alokowane w następujący sposób:

Krótkoterminowe bony skarbowe USA: 71%

Jednodniowe umowy z otrzymanym przyrzeczeniem odkupu (repo) zabezpieczone amerykańskimi bonami skarbowymi: 11%

Inne transakcje reverse repo i bony skarbowe spoza USA: 1%

Fundusze rynku pieniężnego: 5%

Gotówka i depozyty bankowe: mniej niż 0,5%

Bardziej ryzykowne aktywa (w tym metale szlachetne, zabezpieczone pożyczki i inne inwestycje): 17%

Skład ten wskazuje, że około 82% rezerw Tether jest utrzymywanych w aktywach związanych z amerykańskim skarbem państwa, co podkreśla strategię skoncentrowaną na płynności i bezpieczeństwie.

Czytam i nie wierze. Oni tym się jeszcze chwalą. Sen pijanego marynarza.

5 Likes

Pierwsze testy będą w se - ekrona. Na razie im wyszło, że odbędą się one w przyszłości lim 0–>n ![]()

4 Likes

punktowe lądowanie. Taka precyzja w zadłużaniu godna jest aplauzu.

Aplauz !

po co ?

Ona w poniedziałek idzie ostatni raz do roboty. Ma zdać laptopa, telefon, kartę wejściową do budynku i pożegnać się z pracownikami. Przed południem będzie wypełniać obiegówki, potem posiedzi sobie w stołówce i oglądnie ponowne zaprzysiężenie Ofiary Solarium, po południu poprosi strażnika żeby pomógł jej zapakować kartony do samochodu i wypuścił z parkingu. That’s it.

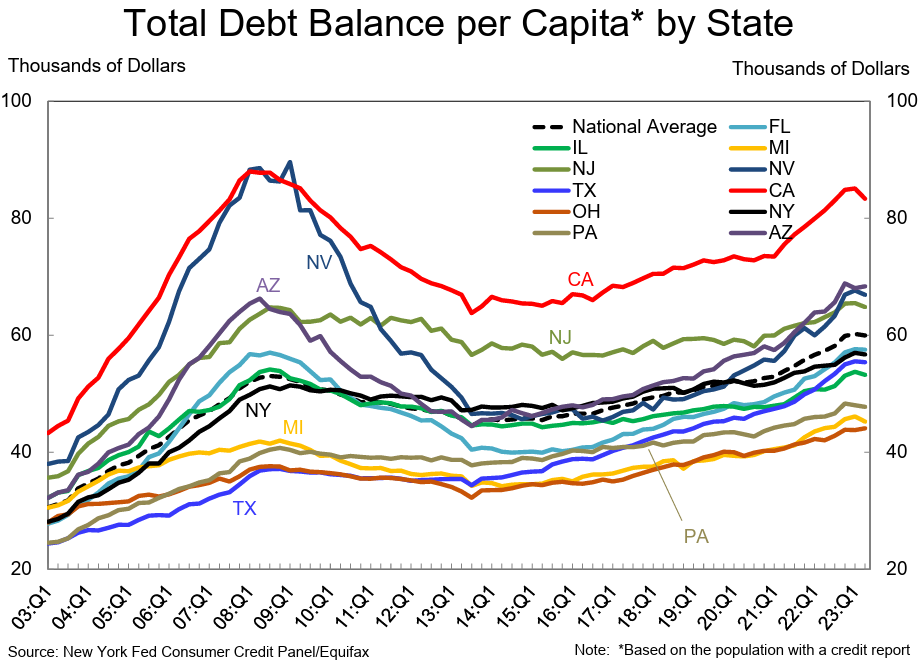

Teraz czas na hedge fond managera. Trzeba będzie jakiegoś hedge’a na 35 bln FEDów wymyślić. Mam pomysł: US Amerykanie już dzisiaj są ciężko zadłużeni, o tak:

Średnio w USA: 60k FEDów na twarz, początkiem 2023 roku. Dzisiaj pewnie więcej.

Można podzielić dług USA i przepakować go jako dług osobisty jego mieszkańców, w końcu Kongres uchwala nowy dług “by the people, for the people”. 35 bln FEDów / 330 mln mieszkańców = każdy dostanie dodatkowo 106k FEDów do spłacenia.

Z 60k FEDów na 166k FEDów. Średnio. Po ogłoszeniu tego ukazu trzeba będzie rozebrać mur Trumpa na granicy z Meksykiem bo inaczej imigranci wiejący z USA mogą się pokaleczyć.

10 Likes

jest niedziela. Jutro nowy szeryf trafi do gabinetu, pojutrze skończy mu się kasa.

Od środy będzie się żywił wywarem z trawy którą Melania pozbiera mu na trawniku przed gabinetem owalnym.

3/4 mieszkańców tamtego kraju uważa że cały świat mówi po angielsku.

Oni też.

7 Likes

Stable, BTC i inne krypto-etfy (de facto będące warstwą abstrakcji na dolarze i bonach ze skarbonki) pozwolą im jeszcze jakiś czas kopać puszkę. Potem z desperackich sposobów utrzymania status quo dominującego dolca - zostanie broń ostateczna - skupowanie przez FED obligacji obcych krain pod groźbą zaprowadzenia demokracji.

Ze 3 cykle krypto bym obstawiał na takie brewerie^^

4 Likes