czytałem gdzieś że wspólny rynek prądu przestanie być wspólny: Skandynawowie planują odciąć kabelki prowadzące na południe.

3 Likes

Wygląda na to, że wszystko idzie zgodnie z planem - “nie będziesz miał nic i bedziesz szczesliwy” ![]()

Oczywiscie nie dotyczy to kilku rodzin żyjących od wieków na tym półwyspie zwanym europa.

4 Likes

Jak masy atakują metale to obecnie nie oznacza Weimaru, tylko górkę na metalach.

4 Likes

A u nas jest inaczej? Zakaz importu gazu to propaganda dla debili, gaz będzie importowany dalej tylko w postaci proszku, a jedyny efekt to będzie zaoranie zakładów produkujących nawozy.

4 Likes

Górka wyłącznie pod warunkiem, że masy zechcą się metalu pozbyć za papier.

Na rynku gęstnieją słuchy, że dla wielu towarów pierwszej potrzeby (optyka, elektronika, potomstwo tychże) cena bazowa jest wyrażana barbarzyńsko i ze względu na upierdliwości nałożone przez hegemoństwo barter zaspokaja strony.

Znaczy - ktoś za towar płaci normalną walutą, aby Kapitan się nie gapił.

Gdzie indziej dochodzi do przekazania barbarzyństwa.

Towar jest reklamowany (uszkodzenie w transporcie, złe warunki przechowywania, kolor obudowy niemodny w tym sezonie, wadliwe oznaczenie etykiet niezgodne z JIT klienta, zły czas dostawy, towar nieodebrany) i reklamacja jest uznawana, roszczenie jest zaspokajane walutą.

Czekamy na zwrot od klienta, w kalendarzu zaznaczamy św. Nigdy.

Skoro Brazylia jest największym to zapewne jest inaczej, bo najdłuższy jest tylko jeden?

W kali agro to jest Brazylia, a później puste pozycje na liście.

A czy one tam na pewno nawozy produkować by miały to dostawca nie był pewien - gaz produktem potrójnego przeznaczenia^^

Sprawdzałem statystyki obecnego zużycia środków na jednego, wykluczonego z dalszego wykluczania zawodnika przepychanek. To jest niewyobrażalne marnotrawstwo - jak nic wrócą dzidy.

5 Likes

Nie zapowiada się że tym razem będzie inaczej. Jeśli uda się zaorać przemysł, górnictwo i rolnictwo nie ma szans aby było inaczej.

3 Likes

uda się. “European Green Deal” zostanie wprowadzony w życie z sukcesem, jak każdy poprzedni plan pięcioletni partii.

Czy pacjent przeżyje ten sukces to inna sprawa.

8 Likes

Tym razem może nie przeżyć doktor i dyrekcja tej psychuszki.

6 Likes

Perspektywy na 2025 - Alasdair MacLeod, 29 grudnia 2024.

Rosnące rentowności obligacji będą niespodzianką, kończąc największą bańkę kredytową w historii. Banki centralne prawdopodobnie będą próbować ratować sytuację przez inicjowanie dalszej inflacji w daremnej próbie ratowania rynków finansowych i gospodarki.

Tło.

To był czas zmian politycznych, napędzanych niezadowoleniem wyborców z urzędującej administracji. W ten sposób Javier Milei niemal dokładnie rok temu obalił skorumpowaną socjalistyczną administrację w Argentynie, po wyborze Giorgii Meloni we Włoszech. To było 2:0 dla prawicy. W Wielkiej Brytanii konserwatyści zostali wyparci przez wysoce socjalistyczną Partię Pracy, podszywającą się pod umiarkowanych. W USA Trump pokonał Harris, która odziedziczyła lewicową administrację po nieudolnym Bidenie. Podsumowując, biorąc pod uwagę wielkość Stanów Zjednoczonych, było to marginalne zwycięstwo kapitalistów nad socjalistami, , co można by oczekiwać, że doprowadzi do lepszego świata.

Jednak jest mało prawdopodobne, aby tak było.

Musimy skupić się na USA, bo gdy kichnie, to wszyscy się pochorujemy. Pod rządami prezydenta-elekta Trumpa perspektywa zakłada większy izolacjonizm gospodarczy. Make America Great Again ma na celu ochronę amerykańskiego przemysłu przed “nieuczciwą” konkurencją zagraniczną. Demontaż międzynarodowych łańcuchów dostaw przyspieszy, proces post-covidowy, który rozpoczął się za poprzedniej administracji Trumpa po pandemicznych blokadach.

Zabójcą międzynarodowego outsourcingu są cła handlowe. Musimy jednak przyznać, że jedną rzeczą jest nazywanie taryf “najpiękniejszym słowem” podczas kampanii wyborczej, a inną, gdy trzeba zmierzyć się z praktycznymi ich aspektami ich implementacji po wyborach.

Istnieje nadzieja, że Scott Bessent, nominowany przez Trumpa na sekretarza skarbu, nie jest tak ideologicznie nastawiony, a wojny celne z Chinami i UE są retoryką przedwyborczą. Ale to nie uwzględnia tego, jak działa Trump. On wyznacza program, a Bessent był menedżerem funduszu hedgingowego, prawie na pewno nieświadomym ekonomii handlu i mało prawdopodobne, aby przekonująco argumentował przeciwko taryfom. Tymczasem agenda podatkowa prawie na pewno doprowadzi do większej dziury budżetowej w oczekiwaniu, że wydatki deficytowe nie tylko zapewnią aktywność gospodarczą, ale cięcia w podatku dochodowym i podatku od osób prawnych powinny z czasem doprowadzić do wyższych dochodów Departamentu Skarbu.

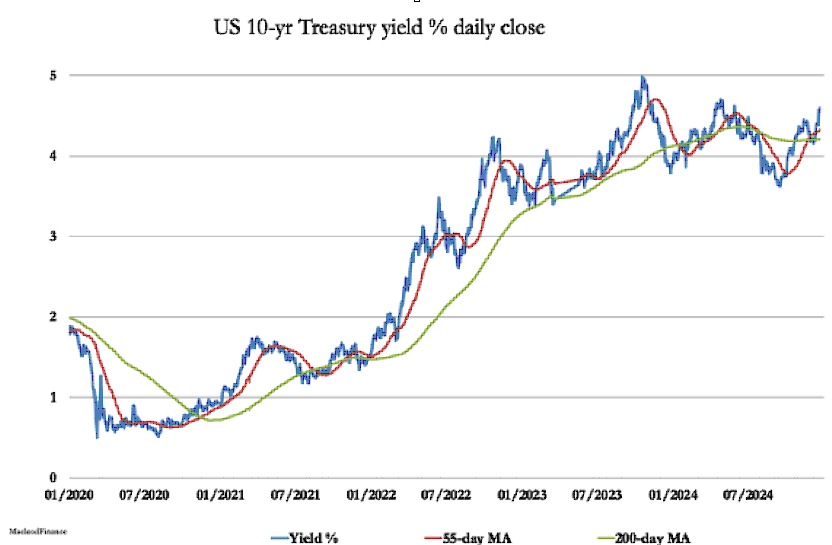

Nadzieja może być wieczna, ale nie tworzy polityki gospodarczej. Zapytaj Liz Truss, która próbowała czegoś podobnego (bez cięć wydatków, ale do tego wrócę) i skończyło się to załamaniem brytyjskiego rynku obligacji skarbowych. Przy ciągle rosnącym długu w stosunku do PKB wynoszącym obecnie około 126%, stagnacji sektora prywatnego i utrzymujących się deficytach budżetowych wynoszących ponad 2 biliony dolarów polityka podatkowa i taryfowa Trumpa prawie na pewno spowoduje wzrost rentowności amerykańskich obligacji skarbowych, nawet bez strajku zagranicznych nabywców. To może być to, co już je podnosi, jak wyraźnie pokazuje wykres rentowności 10-letnich amerykańskich obligacji skarbowych.

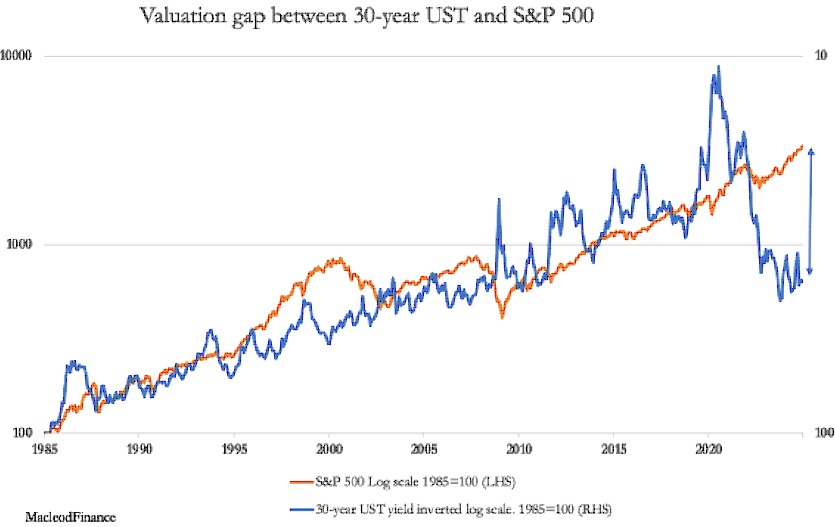

Wykres pokazuje nam, że rentowność tej obligacji ma rosnąć dalej i przetestować poziom 5% widziany w październiku 2023, potencjalnie wzrastając jeszcze bardziej, jeśli ten poziom zostanie przekroczony. Ma to znaczenie dla wszystkich wartości aktywów finansowych, w szczególności akcji, które są bliskie rekordowych poziomów pomimo bessy na rynku obligacji. Poniższy wykres pokazuje obecnie rekordową rozbieżność wyceny między tymi rynkami - wskazaną przez podwójnie zakończoną strzałkę - która jest teraz dwa razy bardziej ekstremalna niż w czasie bańki internetowej w 2000 roku.

Temat ten wprowadza nas w bańkę wyceny aktywów finansowych, która jest w całości spowodowana inflacyjną ekspansją kredytową. Ta bańka kredytowa jest ostatnią z serii sięgającej połowy lat 80., którym nigdy nie pozwolono wypłukać błędnych inwestycji z gospodarki. Zamiast tego każda bańka napędzała kolejną, czyniąc tę ostatnią z serii super-bańką. Choć niewielu inwestorów zdaje sobie z tego sprawę, jest to bez wątpienia największa bańka w historii gospodarczej - większa nawet niż ta z końca lat 20. ubiegłego wieku, która zakończyła się krachem na Wall Street, gdyż jest prawdziwie globalna. I jak pokazuje powyższy wykres, doprowadziła ona do tego, że akcje są ponad dwukrotnie droższe w stosunku do obligacji niż w czasie bańki internetowej w 2000 roku.

Cała historia krzyczy do nas, że bańki kredytowe zawsze prowadzą do wyższych stóp procentowych i większej rentowności obligacji, co kończy się ich zniszczeniem. Powód jest prosty. Ze względu na ekspansję kredytową, bilanse banków zawsze stają się nadmiernie lewarowane w porównaniu z cyklicznymi normami, a bankierzy próbują je obniżyć, gdy przestawiają się z chęci zysku na troskę o ryzyko. Następnie odmawiają rolowania (odnawiania) pożyczek dla firm, wzywając je do spłaty tam, gdzie to możliwe lub żądając wyższych stóp procentowych. Zmniejszają też niedopasowanie terminów zapadalności między zobowiązaniami wobec deponentów a ich aktywami.

Podczas gdy pojedynczy bank może zmniejszyć swój bilans, jest to praktycznie niemożliwe dla całego systemu bankowości komercyjnej. Wynika to z natury kredytu. Każda redukcja zobowiązań przez jeden bank powoduje wzrost w innym. Jedynym sposobem, w jaki może nastąpić redukcja kredytu w całym systemie, jest umorzenie (odpisanie) złych długów lub bankructwo samych banków. Spadek kredytów bankowych na początku lat 30. wynikał z ogromnej liczby upadłości zarówno przedsiębiorstw, jak i banków.

Wliczając waluty, wszystkie transakcje są rozliczane kredytem. Ważnym jest, w jaki sposób ten kredyt jest rozdysponowywany. Kiedy system bankowy zbiorowo widzi zbyt duże ryzyko w pożyczaniu sektorowi prywatnemu, kieruje kredyt do sektora publicznego, kupując obligacje skarbowe. Faktorem napędzającymi te czynniki jest to, co powszechnie nazywa się inflacją, proces lepiej rozumiany jako utrata siły nabywczej waluty, która jest narodowym środkiem wymiany.

Zrozumieć inflację.

Makroekonomiczna teoria informuje nas, że w recesji inflacja zanika, a zastępuje ją deflacja. Ale to dotyczy tylko popytu na dobra i usługi. Błędem jest ignorowanie spadku podaży sygnalizowanego przez rosnące bezrobocie. Mówiąc prościej, przy pewnych różnicach czasowych podaż i popyt ogólnie kurczą się razem, jak twierdzi prawo Saya, które było szeroko rozumiane przez ekonomistów, zanim Keynes opublikował swoją Ogólną teorię w 1936.

To samo w sobie nie wyjaśnia, dlaczego ceny rosną. Siła nabywcza pieniądza fiducjarnego spada, jeśli wzrost jego ilości nie jest wykorzystywany produktywnie; to znaczy inwestowany w produkcję mającą na celu zaspokojenie popytu konsumenckiego. Dlatego właśnie wzrost nieproduktywnych wydatków rządowych finansowanych deficytem budżetowym osłabia siłę nabywczą waluty, podczas gdy zwiększony kredyt wykorzystany w produkcji nie.

Ponadto wartość waluty fiducjarnej jest uzależniona od zmian w jej wiarygodności w umysłach dwóch grup, które ją posiadają. Są cudzoziemcy, którzy posiadają ją z powodów międzynarodowych, i obywatele, którzy używają jej w kraju. Te dwa odrębne obozy mają różne motywacje.

W przypadku dolara jest to główna waluta rezerwowa utrzymywana przez zagraniczne banki centralne i wykorzystywana przez zagraniczne korporacje do rozliczeń handlowych i zakupów towarów. Jest to wspólna waluta zadłużenia międzynarodowego i największe repozytorium aktywów finansowych, w tym inwestycji portfelowych. Jest zatem podatny na kurczenie się dowolnej lub wszystkich tych funkcji, które zależą od jednej wspólnej rzeczy: wiary w przyszłe wykorzystanie, a co za tym idzie, obecną wartość dolara dla zagranicznych posiadaczy.

Wiara w wartość waluty jest całkowicie pomijana przez matematyczne podejście makroekonomistów. Ale jak widzieliśmy to w zeszłym roku w relacji między złotem a dolarem, zachodni establishment finansowy nie potrafi wyjaśnić, w jakim stopniu złoto wzrosło, a do jakiego dolar spadł. Dla banku kruszcowego cena złota w dolarach nie powinna była wzrosnąć w tym roku o 27%, w momencie gdy podaż pieniądza M2 w USA wzrosła jedynie o 3%. Dlaczego więc tak się stało? To kwestia subiektywności wartości, a nie matematyki, jak uważa makroekonomiczne środowisko.

Historia pokazuje, że zagraniczni posiadacze zwykle tracą zaufanie do wartości waluty fiducjarnej w pierwszej kolejności - przed jej krajowymi użytkownikami. To zrozumiałe. Cudzoziemcy są z pewnością bardziej świadomi polityki pieniężnej i gospodarczej emitenta waluty niż jej codzienni użytkownicy, którzy uważają walutę swojego rządu za obiektywną wartość we wszystkich swoich transakcjach. Teraz, gdy prezydent elekt Trump zamierza przynajmniej częściowo zastąpić podatki dochodowe i korporacyjne taryfami handlowymi, zagraniczni posiadacze dolarów będą mieli z nich mniej pożytku. A posiadają oni dużo dolarów.

Według danych TIC (Treasury International Capital) amerykańskiego Departamentu Skarbu, obcokrajowcy posiadają 30,883 biliona dolarów długoterminowych papierów wartościowych, w tym 8,596 biliona dolarów amerykańskich obligacji skarbowych. Mają także krótkoterminowe depozyty bankowe, bony skarbowe i bony komercyjne o łącznej wartości 8,012 biliona dolarów, co daje łącznie 38,895 biliona dolarów denominowanych w dolarach aktywów finansowych. Stanowi to około 135% PKB USA.

Oprócz tego, że są ogromnymi wierzycielami finansowymi Ameryki, są również marginalnymi nabywcami długu skarbowego i dlatego są wiodącymi podmiotami ustalającymi ceny. Już teraz widzimy, że Chiny wycofują się z dolarów, sprzedając je za złoto. A japońskie fundusze emerytalne i firmy ubezpieczeniowe również zmniejszają swoje zaangażowanie w amerykańskie obligacje skarbowe. Są to dwaj najwięksi posiadacze obligacji, a ich brak jako nabywców jest oczywistym czynnikiem wpływającym na wzrost rentowności obligacji skarbowych wzdłuż krzywej dochodowości.

Następnie, a stanie się to prawdopodobnie na początku przyszłego roku, establishment inwestycyjny na zachodnich rynkach finansowych połapie się co dzieje się z rentownościami obligacji i zrozumie, że nie spadną one tak, jak obecnie są dyskontowane, ale będą nadal rosły. Mogą nie rozumieć dlaczego, ale ignorowanie dowodów będzie dla nich coraz trudniejsze. Bez ich wsparcia (dalszego nabywania obligacji) i wzrostu rentowności obligacji skarbowych o kolejne 5% akcje są skazane na załamanie, podważając znaczną część zabezpieczeń spajających system bankowy. Wzrośnie także oprocentowanie kredytów hipotecznych, co osłabi wartość nieruchomości mieszkalnych, aby dołączyć do nieruchomości komercyjnych jako zdegradowane zabezpieczenie pożyczek.

Zarządzający funduszami, którzy obecnie nie są tego świadomi, pojmą wówczas, że jechali na bańce kredytowej, która jest w trakcie pękania.

Podręcznik FED mówi, że powinien gwałtownie obniżyć stopy procentowe, aby wesprzeć akcje, zachować zaufanie i zapobiec powszechnym bankructwom, ograniczając w ten sposób konsekwencje dla banków komercyjnych. W ten sposób reagowano na każdy kryzys kredytowy od połowy lat osiemdziesiątych, przekształcając błędne inwestycje w kolejną ekspansję kredytową — odkładając problem na później.

Ale w jaki sposób FED może obniżyć stopy procentowe, gdy dolar znajduje się pod presją sprzedaży ze strony obcokrajowców likwidujących swoje aktywa w tej walucie? FED i Skarb Państwa będą musieli wybrać. Wesprą rynki i sektor prywatny, który będzie potrzebował dodatkowych bilionów kredytów? Czy może wesprą dolara, podnosząc stopy procentowe i przeklinając konsekwencje, w stylu Paula Volckera?

Przed takim dylematem niejeden raz w latach siedemdziesiątych stawał brytyjski skarb państwa i Bank Anglii. Ostatecznym rozwiązaniem były rentowności obligacji przekraczające 15% i pakiet ratunkowy MFW, uzależniony od zrównoważonego budżetu i cięć wydatków.

Tymczasem nie ma zewnętrznej organizacji, która mogłaby wkroczyć i uratować USA i dolara.

Odpowiedź leży w drastycznych cięciach wydatków publicznych. Teoretycznie nastąpi to za sprawą proponowanego Departamentu Efektywności Rządowej (DOGE) kierowanego przez Elona Muska. Musk jest geniuszem w sektorze prywatnym, ale będzie musiał zmierzyć się z interesami stałego establishmentu (tzw. amerykańskiego deep state), który zawsze wygrywał. Zapytajcie Dominica Cummingsa, który próbował zreformować brytyjską służbę cywilną. Co więcej, to Kongres decyduje o wydatkach, a nie rozszerzenie urzędu prezydenta. Natomiast plan Trumpa polegający na migracji podatków dochodowych i korporacyjnych do ceł w perspektywie krótkoterminowej zwiększy inflację cen towarów i usług konsumenckich oraz deficyt budżetowy. Dlatego Scott Bessent chce odroczenia ustalenia limitu zadłużenia.

Zwiększanie deficytu, gdy dług rządu w stosunku do PKB zbliża się już do 130%, niemal na pewno doprowadzi do znacznie wyższych rentowności obligacji, nie tylko dla rządu USA, ale także na całym świecie.

Pchanie reszty świata w stronę kryzysu.

Inne główne elementy zachodniego systemu finansowego po prostu są w stanie przetrwać wyższych stóp procentowych dolara. W połączeniu z taryfami handlowymi Trumpa — jeśli zostaną wprowadzone — wyższe stopy wpędzą Amerykę i jej partnerów finansowych w recesję, która prawdopodobnie będzie bardzo głęboka i destabilizująca finansowo dla wszystkich. Unia Europejska stoi w obliczu jeszcze większych problemów gospodarczych i związanych z zadłużeniem niż Stany Zjednoczone, które dodatkowo pogłębiają się ze względu na zdecydowanie zbyt niską rentowność obligacji w obliczu stagnacji gospodarek poszczególnych krajów. Wielka Brytania ma głęboko socjalistyczny rząd, który jest wyraźnie antykapitalistyczny i zdeterminowany, aby przejść do zwiększania kontroli państwa. Zarówno Wielka Brytania, jak i UE prowadzą również politykę energetyczną, która zabija aktywność gospodarczą, a tym samym dochody państwa. Euro i funt, choć zależne od przewagi dolara, stają w obliczu większych kryzysów niż dolar, gdy pęknie globalna bańka kredytowa.

Przy stopach jednodniowych ledwie przekraczających zero i inflacji bazowej na poziomie 2,7%, Bank Japonii również jest w poważnym błędzie, jeśli chodzi o rosnące rentowności światowych obligacji. Nie będzie przesadą stwierdzenie, że wyższe stopy procentowe dolara doprowadzą do natychmiastowego kryzysu Banku Japonii, który posiada prawie 60% długu rządowego, oraz samego jena. Dwa poniższe wykresy pokazują niepewną pozycję Japonii:

Gdy Ameryka kicha, reszta świata zaczyna chorować.

Perspektywy dla złota.

Celowo artykuł ten skupił się na kredycie, jego superbańce, a co za tym idzie, jego pewnej implozji, która zawsze następuje.

Kredyt definiuje się jako odpowiednik zobowiązania lub zadłużenia wobec wierzyciela. Kiedy kredyt się załamuje, dzieje się tak dlatego, że dłużnicy upadają i zobowiązanie/zadłużenie wygasa. Wraz ze wzrostem ryzyka kredytowego, jego wartość spada w stosunku do realnego, legalnego pieniądza definiowanego w prawie zwyczajowym jako nie posiadającego ryzyka kontrahenta, którym jest złoto, historycznie srebro, a nawet miedź. Ale jedynym metalem, który jest wyceniany ze względu na swoją wartość pieniężną, jest złoto. I to właśnie gromadzą banki centralne, świadome zagrożeń dla kredytu.

W miarę jak ryzyko dla kredytu wzrasta, jego wartość spada w stosunku do realnych legalnych pieniędzy common law bez ryzyka kontrahenta, którymi są złoto, historycznie srebro, a nawet miedź. Jednak jedynym metalem, którego cenę wycenia się ze względu na wartość pieniężną, jest złoto. I to właśnie gromadzą banki centralne, świadome zagrożeń związanych obecnie z kredytem.

Jest oczywiste, że w 2025 kredyty w jakiejkolwiek walucie fiducjarnej staną w obliczu trudnych wyzwań. Jeśli – co wydaje się już pewne – rentowność obligacji wzrośnie, jak wskazano w tym artykule, wartość kredytów zostanie osłabiona na rynkach giełdowych, pozagiełdowych instrumentach pochodnych i na giełdach . W nowoczesnych, interwencjonistycznych gospodarkach ta utrata wartości przenosi się na same waluty. Oznacza to, że ich wartości spadną w stosunku do prawdziwych, wolnych od ryzyka kontrahenta pieniędzy, którymi jest złoto.

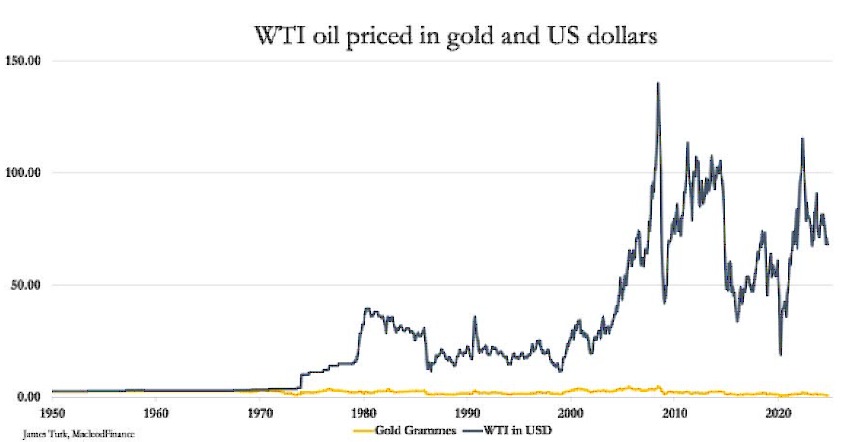

Przez długi czas złoto zachowywało swoją siłę nabywczą, podczas gdy waluty fiducjarne pojawiały się i znikały. Jest znacznie mniej zmienne niż waluty fiducjarne, co wyraźnie pokazuje poniższy wykres:

Od roku 1950 do początku lat siedemdziesiątych, kiedy cena złota wynosiła 35 dolarów, cena ropy utrzymywała się na stałym poziomie 2,57 dolara za baryłkę, a pod koniec 1970 roku wzrosła do zaledwie 3,31 dolara. Od tego czasu cena ropy wyrażona w dolarach znacznie wzrosła, a jej ceny charakteryzowały się dużą zmiennością. Jej wycena w złocie jest znacznie tańsza, czyli o ponad połowę ceny z 1950 roku, a część zmienności byłaby jeszcze niższa, gdyby amerykański skarb państwa nie prowadził polityki tłumienia cen złota.

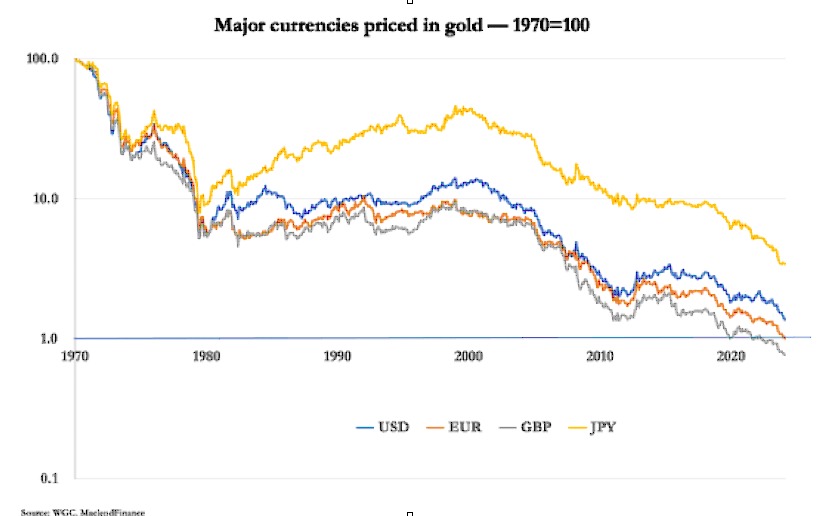

Mój ostatni wykres pokazuje cztery główne waluty fiducjarne wyceniane w złocie od zakończenia porozumienia z Bretton Woods w 1971.

Dowody z dwóch powyższych wykresów są takie, że to nie ceny złota rosną, ale wartość walut fiducjarnych spada. Odkrycie to ma kluczowe znaczenie dla zrozumienia, dlaczego ceny mierzone w walutach fiducjarnych rosły nieubłaganie w ciągu ostatnich pięćdziesięciu lat. Problem dotyczy walut, które są zmiennym kredytem. A jako że wszyscy rozliczamy się w walutach fiducjarnych, związek z pieniądzem zwyczajowym, jakim jest złoto, jest słabo rozumiany.

Opisy wcześniejszych załamań walutowych ukazują wspólny motyw. Kiedy jej użytkownicy w końcu zdają sobie sprawę, że to waluta traci na wartości, a nie ceny mierzone w niej rosną, waluta jest skazana na zagładę. Możemy monitorować rozwój tych nastrojów, w miarę jak pierwsi zagraniczni posiadacze handlujący walutami zdadzą sobie sprawę z ryzyka dla rosnącej liczby użytkowników, od zaawansowanych podmiotów finansowych w dół, aż po wszystkich.

Kluczem do przetrwania implozji największej bańki kredytowej w historii jest zrozumienie różnicy między pieniądzem a kredytem – zrozumienie, że wartość złota jest stosunkowo stabilna, a wartość kredytów, w tym walut, jest zmienna i nieustannie spada.

Mądrzy będą podążać za zapobiegawczą polityką budowania rezerw przez banki centralne, zmniejszając swoją ekspozycję na kredyt i zwiększając swoje zasoby międzynarodowego, legalnego pieniądza, którym jest złoto. W 2024 r. dolar mierzony w złocie stracił około jednej czwartej jego wartości. Stanowi to przyspieszenie pięćdziesięcioletniego trendu. 2025 rok wyraźnie wskazuje na dalsze przyśpieszanie tempa dewaluacji pieniądza kredytowego.

Bankierzy centralni już wycofują się z kredytów, zanim wszyscy inni zorientują się, że system który nastał po upadku porozumienia z Bretton Woods zaczyna się załamywać.

6 Likes

@AnonymousWorkaholic to są Twoje teksty? Może je na główną wrzucać?

3 Likes

To akurat Alasdair MacLeod, z jego substacka. U góry jest data i tytuł. Wrzucam głownie tłumaczenia z angielskiego analityków których szanuje i śledze.

Mam w planie zacząć pisać swoje rzeczy, myślę że w przyszłym roku. Na razie jeszcze sporo się uczę. Natomiast jak tylko wysmaże coś sensownego odezwę się do Ciebie.

Pozdrawiam.

6 Likes

Trochę Kassandryzmem ten tekst Alasdaira ocieka. Ja to jestem ostatnio pesymista, ale aż tak czarno tego wszystkiego nie widzę.

3 Likes

Komuna gniła dziesięciolecia, tu będzie tak samo, a dojdzie jeszcze chowanie trupów w starej lub nowej szafie, zamiatanie pod czyjś lub nowy dywan, stare i nowe sztuczki księgowe… A później zrobi się luz na NEP czy kapitalizm, odbuduje, poluźni, przetopi złom na nowo lub pozwoli palić oponami, byle nie w stolicy pod ważnymi budynkami.

Nowy rok, nowe sztuczki. Dosiego

9 Likes

A Rzym stulecia.

O tym decydują barbarzyńcy.

5 Likes

Jeszcze nie zgnił. Jakiś locals stamtąd opowiedział mi historię jak dziesięciolecia już odgrzebują Pompeje, dokąd trafiają eksponaty, jak przychód z biletów nie wpływa na zdolność odkopania nowych sektorów…

Zresztą Rzym też ze dwa piętra odkopują stale

6 Likes

Sto lat Kumotry!

4 Likes

I zdaję się, że nie tylko ja widzę pozytywy na horyzoncie ![]()

100 lat w zdrowiu, szczęściu i miłości!![]()

![]()

![]()

5 Likes

![]()

100 lat zarabiania se.

9 Likes

Czemu tylko sto? Żałujesz mi?

A tak serio to dzięki i nawzajem Panowie i Panie (są tu jakieś w ogóle?) ![]()

Planuje w 2025 przenieść działalność w pole kwantowe albo kisiel, zależy co nastąpi szybciej. Chociaż w polu kwantowym to już jesteśmy (podobno). Także w 3D kisiel.

I tego Wam tu zgromadzonym życzę!

PS nie brałem nic ![]()

PS2 Może powinienem?

5 Likes

@Koncereyra uważa że lepiej jest wydawać do samego końca.

4 Likes